Qatar, Corée du Nord, Mer baltique, risques de Troisième Guerre mondiale… : les rodomontades militaires dont nous afflige l’information depuis cet été vont de pair avec l’arrivée désormais programmée, imminente et inéluctable, du scénario catastrophe pour le dollar comme monnaie unique de référence internationale : le pétroyuan sera en place à la fin de l’année… Plus qu’une pétro-monnaie, c’est une pétro-gazo-auro-monnaie ! L’Occident s’apprête donc à basculer dans l’anachronisme complet avec cet acte fondateur du monde multipolaire du XXIe siècle.

2014-2017, nous voici au terme de trois années d’exacerbation des tensions sur toutes les lignes de front Occident/reste-du-monde, face à la perspective de la fin du règne du dollar sur la planète et de tous les systèmes financiers et économiques connexes. Sanctions, blocus, proxy-guerres, menaces militaires directes, etc. : toute la question est de savoir si l’actuel fracas des armes est réellement annonciateur d’un énième suicide de l’Occident dans le vain espoir d’arrêter le temps ou si le pouvoir attractif des solutions d’avenir est sur le point d’emporter toutes les résistances.

Beau sujet s’il en est pour le GEAB qui anticipe depuis onze ans les évolutions de ce que nous appelons depuis le début une « crise systémique globale », mais qui depuis 2014 et la crise euro-russe, est essentiellement devenue une « crise systémique de l’Occident[1] » dont l’issue se rapproche. Une issue qui prendra l’une de ces trois formes : dislocation de l’Occident suivant les axes de la multi-polarisation – avec notamment un processus assumé de différentiation Europe/États-Unis et le retour des morceaux « exotiques » vers leurs régions naturelles (ex : le Japon et la Corée du Sud) ; explosion de l’Occident déclenchant des guerres frontales contre ses « adversaires » russe et chinois ; « rideau de fer » sur l’Occident effectuant un repli stratégique d’une durée indéterminée assorti d’asphyxie politique et économique.

Des indicateurs des trois tendances coexistent actuellement, qui compliquent le travail d’anticipation par ailleurs brouillé par la composante émotionnelle forte véhiculée par la gravité des enjeux, mais aussi par l’effondrement complet du système d’information dans lequel l’Occident évolue désormais : notre équipe est tout simplement atterrée par le peu d’informations disponibles dans les médias occidentaux, en particulier européens, sur les faits que nous allons évoquer dans cet article (vous remarquerez que les liens en référence proviennent pour la plupart de médias asiatiques, africains, moyen-orientaux, etc.).

L’effet aimant du pétroyuan nouveau !

La Chine, premier importateur mondial de pétrole, se prépare à lancer des contrats à terme pour le pétrole brut libellés en yuan chinois et convertibles en or, créant potentiellement la plus importante référence asiatique dans le domaine pétrolier et permettant aux exportateurs de pétrole de contourner les standards libellés en dollar américain par des transactions en yuan[2]. Pour rendre le contrat libellé en yuan plus attrayant, la Chine prévoit que celui-ci sera entièrement convertible en or sur le marché des changes de Shanghai et de Hong Kong. Le mois dernier, la Shanghai Futures Exchange et sa filiale Shanghai International Energy Exchange, INE, ont terminé avec succès quatre tests d’environnement de production pour les contrats à terme de pétrole brut. Et l’échange se poursuit avec les travaux préparatoires pour la liste des contrats à terme de pétrole brut visant à lancer les opérations à la fin de cette année. La tarification chinoise des actifs en yuan, conjuguée au plan du Hong Kong Stock Exchange visant à vendre des contrats d’or physique évalués dans cette monnaie, créera un système grâce auquel les pays pourront contourner le système bancaire étasunien.

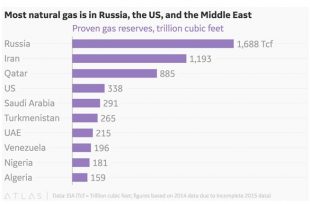

Les pays qui vont profiter immédiatement de cette révolution sont bien entendu ceux sous sanctions occidentales : Russie, Iran, Venezuela pour commencer, qui au passage sont assis sur les plus grosses réserves mondiales de gaz et de pétrole au monde, raison pour laquelle nous parlons de pétro-gazo-yuans, sachant que le gaz est l’énergie d’avenir davantage que le pétrole.

Figure 1 – Localisation des réserves de gaz dans le monde – Source : EIA, 2015.

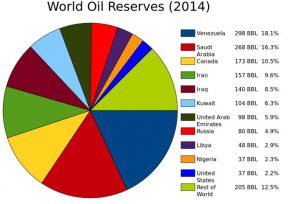

Figure 2 – Localisation des réserves de pétrole dans le monde – Wikimedia Commons, 2014.

L’Iran et le Venezuela, en particulier, ont beaucoup souffert de leur mise au ban du système international qui les a empêchés d’investir significativement dans les infrastructures de production, laissant leur potentiel largement inexploité. Ces deux pays s’engouffreront donc dans l’opportunité ouverte par les pétroyuans.

L’Iran[3] et la Russie[4], mais aussi d’autres plus petits producteurs comme l’Angola[5] et le Nigeria[6], vendent déjà leur pétrole et leur gaz à la Chine en yuan. Mais l’inconvertibilité de ce dernier aboutissait au développement d’une zone yuan en dehors du système international, sans existence officielle donc, avec toutes les incertitudes pour les producteurs concernés sur l’avenir de cette part de réserves monétaires.

Tout va changer avec ces nouveaux contrats à terme qui s’assortissent désormais d’une consigne claire de la part de la Chine, consigne qui sonne comme un coup de tonnerre dans le règne du roi dollar : « Nous favoriserons désormais les producteurs acceptant de nous vendre leur énergie en yuan ! »

Ce qui nous amène au Qatar

Depuis deux ans, le Qatar a mené plus de 86 milliards de dollars de transactions libellées en yuan[7]. Il s’est en outre réconcilié cet été avec le pays avec lequel il partage le plus grand gisement de gaz naturel au monde, à savoir l’Iran[8], ce qui lui permet de ne pas reconduire le moratoire de douze ans qu’il s’était lui-même imposé dans l’exploitation de cette gigantesque réserve qui fait de lui la troisième puissance gazière du monde. Bref, le Qatar sunnite et pro-occidental bascule du côté de l’Iran et de la Chine, risquant d’entraîner dans son sillage l’Arabie Saoudite, ce qui signerait bien évidemment la mort définitive du pétrodollar. D’où l’agitation fébrile qui s’est emparé de la région à la fin du printemps dernier. Mais les politiques de sanction et de boycott n’ont désormais plus qu’un effet : jeter des pays entiers dans les bras de l’« Autre Monde » devenu force irrésistible d’attraction.

L’Arabie Saoudite basculera-t-elle de l’autre côté ?

Dans un contexte où le gaz commence à détrôner le pétrole – obligeant l’Arabie Saoudite à investir dans des infrastructures spécifiques à l’extraction de gaz –, où les États-Unis sont désormais un concurrent majeur de leur allié stratégique saoudien en termes de production de gaz (et qui ont réduit leurs importations de 14 millions de barils/jour en 2007 à 8 millions en 2017 –, et où les Russes ont diminué leurs importations de pétrole saoudien, perdre le client chinois et risquer de se retrouver avec de vastes excédents de production faisant s’effondrer les prix n’est pas une décision facile pour une Arabie Saoudite qui a déjà souffert de la crise des prix des dernières années[9]. Sans compter que l’« Autre Monde » apporte des garanties de fermeté et de stabilité des prix (via son système Op rénové en OPEP+NOPEP) que n’apporte plus l’Occident puisque les États-Unis n’y participent pas. Pas étonnant dans ces circonstances que le roi Salman d’Arabie Saoudite[10] vienne d’écarter de la succession le prince Ben Nayef en faveur du prince Ben Salman, connu pour ses sympathies russe et chinoise[11].

Bien sûr, en acceptant de se faire payer en yuan, l’Arabie Saoudite risque de perdre la protection militaire nord-américaine. Les Chinois ont conscience du dilemme épineux dans lequel ils mettent le pays et ont pour cela d’autres atouts dans leur manche : une autorisation d’émission de bons en yuans par l’Arabie Saoudite, la création d’un fonds d’investissement saoudo-chinois, ou encore l’acquisition d’une partie des 5 % de la Saudi Aramco (compagnie nationale saoudienne d’hydrocarbures) qui doivent bientôt être introduits en bourse sur les marchés internationaux[12].

Basculera ? Ne basculera pas ? C’est le dossier iranien, et donc l’appareil militaire de l’Arabie Saoudite, qui peut bloquer l’évolution via une guerre Iran-Arabie Saoudite. Mais là encore, le choix de Ben Salman comme prince héritier peut jouer en faveur de la bascule. Ben Salman est en effet un acteur majeur de la campagne militaire au Yémen et, à ce titre, il est proche de l’appareil militaire de son pays dont il a probablement la confiance.

Autre argument en faveur d’un retournement de l’Arabie Saoudite : la région. Nous avons vu que le Qatar avait déjà pris parti. Le Koweït et le sultanat d’Oman, fidèles aux principes d’une politique étrangère neutre tournée vers la médiation (notamment dans le conflit autour du Yémen[13]), ont refusé de prendre position et, de fait, se retrouvent plutôt dans le camp d’en face – la proximité historique du Koweït et de la Russie étant bien connue et le sultanat d’Oman devenant à sa plus grande joie le hub aérien des Qataris en lieu et place de Dubaï[14]. La Turquie, comme nos lecteurs l’ont su avant tout le monde, est « passée à l’Est ». Et même parmi les quatre boycotteurs (Arabie Saoudite, Bahreïn, Égypte, Émirats Arabes Unis), l’un des sept émirats de l’EAU, soit l’émirat de Sharjah, prévoit déjà de lancer des bons en yuan et de devenir ainsi le premier émetteur du Marché des bons interbancaires chinois du Moyen-Orient[15]. Déclencher une guerre contre l’Iran comme préalable à l’exécution du plan Vision 2030[16], dont le prince Ben Salman est à l’origine, et qui positionne l’Arabie Saoudite en puissance régionale, ne serait donc pas un très bon point de départ.

Enfin, l’opinion publique internationale ne sera pas facilement acquise au soutien de l’Arabie Saoudite dans un conflit direct entre cette dernière et l’Iran. Sa réaction au boycott du Qatar en fournit un indice précurseur clair. Notre équipe ne voit pas vraiment comment la péninsule arabique pourrait résister à de telles sirènes.

L’effet aimant de l’internationalisation du yuan

Regardons maintenant comment le reste du monde se laisse peu à peu convaincre par l’offre de l’« Autre Monde ».

– L’Afrique est largement acquise à l’introduction du yuan comme seconde monnaie de réserve et de référence. Ghana, Nigeria, Île Maurice, Zimbabwe, Afrique du Sud et Angola ont déjà pris en compte le yuan dans leurs monnaies de réserve[17] dans le cadre d’accords Swap qui constituent de véritables ballons d’oxygène pour des économies dont les monnaies peggées au dollar sont trop chères et bloquent les perspectives d’exportation[18] (on note bien sûr dans cette liste les deux géants politiques et économiques africains que sont le Nigeria et l’Afrique du Sud).

Nous sommes en droit de nous demander d’ailleurs si le débat qui fait actuellement rage en Afrique francophone autour de la pertinence du franc CFA n’a pas un lien avec le fait que les pays liés à cette monnaie administrée par la France n’ont pas la liberté de se tourner vers des accords du même type avec la Chine[19], ce qui devient actuellement insupportable.

– Coté Asie, on a pu constater les défections des Philippines de Dutertre, sachant que la Malaisie et le Cambodge[20] sont déjà acquis. Collectivement, l’ASEAN parvient à adopter une délicate position de neutralité, garante d’indépendance. Quant au Japon et à la Corée du Sud, entre le nationalisme indépendantiste[21] du premier et un régime beaucoup moins pro-occidental depuis peu à la tête du second[22], les conditions sont réunies pour une envolée du nid que seul le déchaînement concomitant de provocations nord-coréennes bloque actuellement… avec pour résultat d’avoir fait reculer le nouveau gouvernement sud-coréen dans son projet de suspendre la mise en place du bouclier anti-missiles américain THAAD et d’affaiblir l’agenda d’indépendance militaire de Shinzo Abe[23]. Quant à Singapour[24] et Taïwan[25], malgré des dissensions politiques bien connues, sur le plan économique et financier, la Chine est juste incontournable.

Même les Australiens se demandent aujourd’hui comment ils vont pouvoir bénéficier des immenses opportunités qui s’offrent naturellement à eux de par leur localisation géographique asiatique : « Nous accrochons-nous aux dangereuses marges d’un empire mourant ou saisissons-nous les opportunités offertes par la transition vers un monde multipolaire ? » [26]

Bien évidemment, il y a l’Inde dont l’immense frontière commune avec la Chine et l’histoire houleuse de leur mitoyenneté promet de grandes difficultés à venir. Mais l’équilibre nucléaire, le cadre BRICS et les perspectives radieuses qui s’offrent aux deux géants asiatiques rendent impensable un vrai conflit à court et moyen termes. La crise du plateau de Doklam et sa résolution plus rapide qu’anticipé par les experts en sont la preuve[27], même si on doit continuer à observer de près le rapprochement indo-japonais qui porte une forte composante anti-chinoise.

– Quant à l’Amérique du Sud, les pays de la rive pacifique ont des liens très intenses avec l’Asie et la Chine. Le Brésil, dont on a pu croire que la participation aux BRICS serait remise en question par le successeur de Dilma Rousseff, Michael Temer, est toujours là comme nous l’avions anticipé, « parce qu’il n’a économiquement pas vraiment le choix ». Quant au Venezuela, l’avènement du pétroyuan permet d’anticiper des changements de cap importants sur ce front[28].

Quant à l’Europe…Il y a la Hongrie…[29]

…et tous les efforts déployés par l’« Autre Monde » pour nous éviter de rester bloqués dans l’ancien : Route de la soie chinoise passant copieusement sur nos terres, offres de la part de l’Iran, notamment, d’acheter les matières premières dont nous avons besoin dans notre monnaie commune[30], propositions plus récentes de Hong Kong d’intégrer l’euro en plus du dollar US dans un panier de monnaies sur la base duquel le dollar HK voudrait rénover son peg[31]…

Et que voit-on de l’autre côté ? Les exercices militaires de la Suède aux côtés des États-Unis[32], l’augmentation de la participation à l’OTAN[33], le déploiement de troupes américaines sur le front russe, la crise avec la Turquie… et l’impuissance politique abyssale de l’UE à gérer cette dramatique crise de voisinage, faute d’être jamais allée au bout de son projet en établissant l’union politique qui était pourtant au programme dès les années 1980.

L’Europe se referme donc sur elle-même, physiquement à ses frontières, mais aussi en termes d’information sur le reste du monde, tout occupée qu’elle est, cette fois à juste titre, à trouver les moyens de reprendre en main son destin, focalisée sur sa réforme post-Brexit, sur les prochaines élections européennes dans lesquelles, cette fois, il est enfin question de listes trans-européennes – seul moyen pour qu’une démocratie européenne voie le jour et avec elle l’ancrage politique des institutions communes qui permettra à l’UE de prendre des mesures fortes, par exemple la création d’une défense européenne ou l’arrimage de l’euro au système monétaire multipolaire qui voit le jour à la fin de l’année. Mais le Brexit patine, 2019 est bien loin, et l’échéance de basculement géopolitique est marquée pour la fin de l’année. Cela dit, il y a aussi les intérêts économiques et financiers européens…

Monde multipolaire ou monde chinois ?

Pourtant, l’UE a tous les atouts pour prendre sa place autour de la table du monde multipolaire que propose la Chine. Comme ses appels du pied à l’UE le suggèrent, ainsi que les efforts consentis pour imposer les logiques BRICS, le monde que la Chine souhaite inaugurer est bien multipolaire et non chinois.

Une preuve éclatante est fournie par l’annonce en juin dernier par la New Development Bank (NDB, banque des BRICS basée à Shanghai) d’émission de bons dans les cinq pays membres libellés dans leurs monnaies respectives[34].

Le système monétaire international stabilisé que les Chinois ont à l’esprit est un système multi-monétaire dans lequel les différentes monnaies sont appuyées sur l’or et non plus sur le dollar qui rentrerait dans le rang des grandes monnaies internationales. Ce modèle, nous l’avons décrit il y a longtemps déjà dans ces pages. Il y a encore plus longtemps, en 2009, nous avions évoqué la nécessité pour le système monétaire international de lancer une monnaie internationale, le « Global » par exemple, fondée sur un panier des monnaies des grandes économies (dollar, euro, yen, livre, yuan, etc.) afin de consolider le système monétaire sur lequel repose l’économie mondiale, que le dollar seul n’était plus en mesure de supporter[35]. Aujourd’hui, les propositions du dernier Sommet BRICS en matière de lancement d’une cryptomonnaie commune[36] laissent supposer que l’édifice multi-monétaire qui est en passe d’être inauguré par l’avènement du pétroyuan, sera bel et bien couronné par une monnaie globale qui, très logiquement, sera une cryptomonnaie sous contrôle d’un système de gouvernance public multinational dont les BRICS constitueront la première étape.

L’UE, avec l’Euro (première monnaie concurrente du dollar), aurait dû jouer un rôle central dans ce processus. Mais comme pour l’union politique, l’UE est restée au milieu du gué avec l’euro et les Chinois ont dû se débrouiller seuls. Cela dit, mécaniquement, le projet chinois va ouvrir de nouvelles perspectives pour un euro indépendant, à savoir un euro utilisé dans les transactions internationales de l’UE, à commencer par l’achat de son énergie. La Russie, l’Iran, le Qatar, …, ne feraient bien entendu aucune difficulté si l’UE exigeait de payer en euro, un euro qui accéderait automatiquement au statut de monnaie d’échange international au lieu de rester une simple monnaie de réserve et un pilier du système dollar au même titre que le yen ou la livre sterling.

Les cartes sont dans nos mains. Et pourtant, on est en droit de douter de la volonté de l’UE à se tourner vers les tendances d’avenir et le monde multipolaire d’aujourd’hui. Concrètement, de quelles informations dispose-t-on qui indiqueraient la prise en compte des nouvelles tendances induites par la Chine en matières monétaire et financière ?

. Londres, Paris, Francfort, Luxembourg… Les places financières européennes se positionnent toutes pour tenter d’attirer le plus d’activités liées au yuan. Un concours de beauté qui a été littéralement dopé par le Brexit et l’affaiblissement concomitant de la City dont toutes ces places rêvent de bénéficier comme nous l’avons déjà vu[37].

. Le dernier sommet UE-Chine a permis la signature d’un mémorandum d’accord entre le Fonds d’investissement européen et le Fonds chinois de la Route de la soie, engageant 500 millions d’euros d’investissements dans les deux sens, et qui doivent en particulier bénéficier au tissu européen de PME[38]

. En 2016, l’Europe est passée devant les États-Unis comme destination des acquisitions outre-mer chinoises[39]

. Surtout, le 13 juin 2017, la BCE a introduit du renminbi pour la première fois dans sa réserve de changes en ayant échangé 500 millions d’euros, équivalents en dollars US, en devise chinoise (la réserve de 62 000 millions d’euros est par ailleurs composée de USD, yen, or et SDR).

Comme nous l’avons dit plus haut, il y a quelque chose de mécanique dans les tendances décrites ici : le poids économique chinois change naturellement toutes les données, les logiques de pur intérêt savent très bien de quel côté se diriger et l’économie et la finance mènent la danse. Le danger vient des réactions « systémiques » du système de stabilisation de la puissance nord-américaine (essentiellement l’appareil militaire americano-centré) aux prises duquel se trouvent Européens et Américains. Certes, les États-Unis risquent de passer par une période difficile avec le détrônement de leur monnaie, mais ils auraient également un intérêt évident à s’adapter aux nouvelles réalités globales dans lesquelles peut leur revenir une place de choix.

Les armées du Dieu-dollar à la rescousse du système d’endettement-financement US

L’avènement du pétroyuan, c’est bien évidemment la fin du dollar comme pilier du système monétaire international, et donc la fin de l’incontournabilité du dollar, une monnaie nationale que les aléas de l’Histoire ont amenée à supporter l’économie mondiale, poids aujourd’hui trop lourd pour elle.

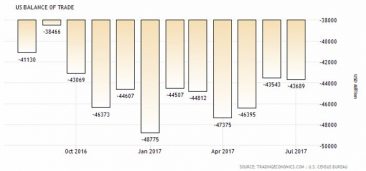

Dès lors qu’il n’y a plus obligation à passer par le dollar US dans les transactions internationales, la perception de la valeur de la devise américaine va changer radicalement pour se porter davantage sur la réalité de la solidité de l’économie US, de sa production, de ses exportations… Autant d’indicateurs actuellement dans le rouge.

Figure 3 – Balance commerciale US (août 2016–juillet 2017). Source : US Census Bureau, 2017.

Certes, le dollar ne va pas disparaître à la fin de l’année. Mais tout est affaire de tendance. Or, plusieurs gros pays vont se ruer sur les pétroyuans : Russie, Iran, Venezuela pour commencer, en plus de la Chine, bien sûr. Mécaniquement, le dollar va perdre de la valeur et enclencher une fuite hors d’un dollar que tout le monde sait assis sur des fondamentaux faibles. Le retour probablement massif des dollars vers les États-Unis va provoquer de l’inflation[40]. Et nous entrons là dans le territoire miné du débat sur les vertus et/ou dangers de l’inflation sur la dette US, débat dans lequel cet article n’a pas vocation à entrer, mais dont l’existence permet tout de même d’entrevoir le fait que certains morceaux du système de gouvernance étasunienne (à commencer par l’actuel président) peuvent jouer en faveur d’une baisse du dollar.

En très concis, il y a les tenants de la perpétuation du système d’endettement qui permet de continuer à se financer même si on n’en a plus les moyens (dont l’armée, sous perfusion de deniers publics, fait probablement partie), et ceux qui privilégient la réduction du poids de la dette (économie réelle). Si l’inflation est un moyen de réduire la dette, ce qui satisfait les seconds, elle discrédite en même temps le mécanisme d’endettement, ce qui ne sied pas aux premiers.

Se connecter

Nous allons tenter ci-après de brosser le tableau d’une série d’élections qui nous attendent dans les derniers mois de 2017 (par ordre chronologique). Chacune de ces élections est révélatrice des [...]

Le secteur de l’« économie collaborative » s’est vu radicalement démultiplié et transformé avec le développement d’acteurs commerciaux géants comme Airbnb. Il est vrai que la croissance de ce site de locations [...]

Économie collaborative 0 – économie classique 1 L’article de ce numéro du GEAB sur Airbnb et consorts montre que l’économie « classique » n’a pas dit son dernier mot face à l’économie [...]