États-Unis : la tentation d’un « QE militaire »

La Fed a mis fin à son QE il y a trois ans déjà et se contentait depuis d’entretenir son stock en réinvestissant systématiquement les montants des obligations qui arrivaient à échéance dans de nouvelles obligations[1]. Or, depuis le mois d’octobre, la Fed a entrepris de diminuer le stock d’obligations qu’elle avait acquises pour soutenir son économie. Cette diminution se fait essentiellement : 1/ en « annulant » les écritures de monnaie créée sur les comptes des banques (pour la partie création monétaire pure) ; 2/ en trouvant pour les émissions ou renouvellement de bons du Trésor de vrais clients puisque la Fed ne jouera plus ce rôle. Problème : dans un monde désormais multipolaire et ultra-concurrentiel, comment créer un fort différentiel positif d’attractivité de l’économie nord-américaine ?

Les bons du Trésor pourraient être vendus aux citoyens américains eux-mêmes, mais encore faudrait-il qu’ils aient de l’épargne. Ce n’est toujours pas le cas… Au contraire, on note actuellement une ré-augmentation de l’endettement des ménages et des défauts de paiement[2]. Cette situation donne deux informations : une politique fiscale n’est pas plus envisageable que la vente des T-Bonds aux Américains, et il n’y a pas de temps à perdre si on veut éviter une nouvelle crise des subprimes.

Ce deuxième point montre que la stratégie de relance de l’économie par affaiblissement du dollar (et donc l’enchérissement des produits importés) est une politique de bien trop longue haleine.

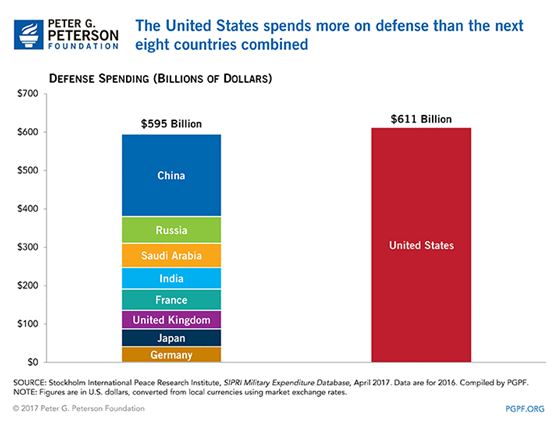

De quoi les États-Unis disposent-ils qui présente un potentiel de très forte rentabilité à part leur fameux appareil militaro-industriel ? Pas grand-chose en fait, en tout cas pas grand-chose qui ne soit déjà optimisé. Selon ce qu’on intègre au budget militaire, il représente tout de même entre 700 et 1000 milliards de dollars par an[3]…

Figure 1 – Budgets militaires 2016 des neuf pays les plus dépensiers. Source : PGPF.

C’est ainsi qu’est apparu à l’esprit de notre équipe le concept de « QE militaire », en écho au « QE fiscal » européen. La question devenant alors : comment les États-Unis pourraient-ils optimiser de manière rapide et significative la rentabilité de ce pan de leur économie ?

Les trois pistes

Trois pistes simples apparaissent alors :

1- Piste européenne : les États-Unis mettent de l’huile sur les nombreux conflits de la planète, justifiant leur présence qu’ils font payer aux pays concernés. La crise euro-russe de 2014, le déploiement de troupes US-Otan en Europe et l’augmentation des contributions des membres de l’Alliance au budget, sont en fin de compte une première application de cette notion de QE militaire (au moment précis où la Fed arrêtait son QE, d’ailleurs…).

Défauts :

. en augmentant leurs contributions, les alliés reprennent la main sur les fonctions de commandement et peuvent utiliser cette marge de manœuvre pour calmer les tensions (la Corée du Sud en fournit un bon exemple) ;

. ça rapporte, mais ça coûte aussi. Même si les alliés contribuent mieux au budget, si le budget total augmente, la part US augmente également ;

. et si personne ne calme les tensions, il y a aussi des risques de réel embrasement qui ne sont en fait pas l’objectif de l’appareil militaire US : problème de coûts, mise en transparence de l’avantage réel de l’arme US sur les autres, image désastreuse conduisant au déploiement de stratégies de découplage de l’ « allié » US.

2- Piste japonaise : au lieu de miser sur le « militaro », les États-Unis misent sur l’« industriel » et opèrent une vraie réforme de leur appareil suivant un principe de rationalité économique : diminution des dépenses (bases, hommes, missions, etc.) et optimisation des recettes (vente d’armements). Dans cette logique, il peut toujours y avoir intérêt à attiser les conflits, mais en laissant les pays concernés prendre leur indépendance stratégique (une tendance dont le Japon fournit le parfait exemple[4]).

Défaut : le monde peut devenir un endroit très dangereux, ce qui n’est in fine dans l’intérêt de personne. Aucun dirigeant moderne ne peut ignorer le fait de la globalisation (non pas économique, mais sociétale. Ce qui arrive en un point a des conséquences d’un bout à l’autre du globe.

3- Piste moyen-orientale (?) : les États-Unis misent résolument sur l’explosion des dépenses militaires dans un monde multipolaire pour profiter de ce marché au moment où leur primauté technologique est encore avérée et crédible[5]. Ils recréent la confiance de leurs futurs clients en adoptant une plus grande impartialité dans les conflits, voire en participant à la réduction des tensions. Ils ramènent vers eux une partie des dépenses liées à la mise en place des systèmes de défense des gros acteurs géopolitiques émergents qui commençaient à regarder davantage vers la Russie ou la Chine. Ils dégagent des marges, redonnent de la matière à leur économie, et peuvent même réinvestir une partie des bénéfices dans la recherche pour augmenter à nouveau leurs chances de garder leur avance sur les concurrents (c’est le Moyen-Orient qui inaugure, si l’analyse que nous faisons dans les Perspectives de ce numéro est juste, cette nouvelle stratégie, pensons-nous).

Défaut : même si ces conditions de déploiement du marché de l’armement mondial sont plus rassurantes, le monde peut quand même devenir un lieu dangereux à terme. Sauf si l’évolution est concomitante de la mise en place d’une nouvelle gouvernance multipolaire qui, sur le plan stratégique notamment, fonde la confiance de ses partenaires sur des systèmes militaires de défense et non d’attaque.

En chiffres…

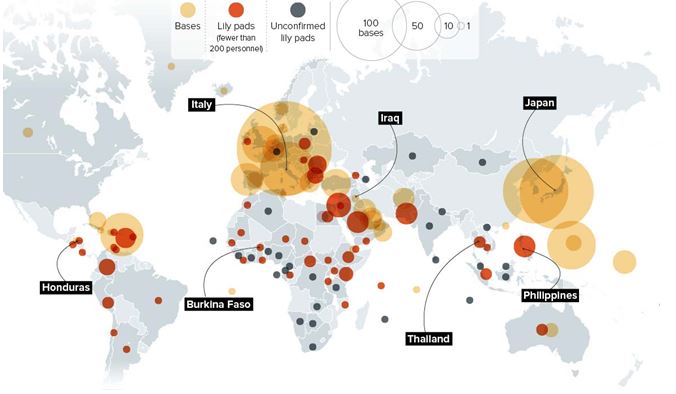

Livrons-nous alors à un petit exercice mental… Le pays n’a plus les moyens de maintenir les 800 bases militaires qu’il possède à l’étranger et qui lui coûtent de l’ordre de 160 milliards de dollars par an[6].

Figure 2 – Bases militaires US à l’étranger, 2015. Source : Politico.

Si les États-Unis abandonnaient la moitié de leurs bases étrangères, les économies s’élèveraient à environ 65 milliards par an[7]. Par ailleurs, dans un monde multipolaire où la paix serait assurée par l’équilibre des forces, le besoin d’armement est encore énorme. Ainsi, par exemple, le Japon se remilitarise rapidement[8]. Les exportations étasuniennes d’armes seraient donc considérablement renforcées. Si celles-ci augmentent par exemple de 50 %, ce serait encore de l’ordre de 25 milliards de rentrée d’argent supplémentaire[9]. On atteint ainsi 90 milliards de dollars par an d’économies ou de bénéfices. Si l’on tient compte en outre de la forte augmentation du budget militaire 2018 voulue par Trump et votée presque à l’unanimité par le Congrès[10], on atteint un « stimulus » de l’ordre de 150 milliards de dollars par an. Le voilà, le nouveau QE : c’est un « QE militaire » dans le sens où, plus que jamais (ce n’est pas peu dire concernant les États-Unis), les dépenses militaires soutiennent massivement l’économie. Les montants en jeu sont évidemment bien moindres que ceux du QE de la Fed, mais il faut se rappeler aussi qu’un tel soutien est beaucoup plus efficace pour l’économie réelle. D’ailleurs, les premiers signes du remplacement du pétrodollar par le QE militaire que nous venons de décrire semblent d’ores et déjà visibles, quand on sait par exemple que les exportations d’armes US vers l’Arabie saoudite ont augmenté en 2016, tandis que dans le même temps les importations US de pétrole en provenance de ce pays ont fortement baissé[11], rééquilibrant de ce fait la balance commerciale US-AS en faveur des premiers. Étant donné les balances commerciales auxquelles les États-Unis nous ont habitués depuis plusieurs décennies, ce genre de petit fait peut facilement être interprété comme un vrai changement de tendance et le début du fameux « atterrissage économique » des États-Unis que nous anticipons depuis plusieurs mois, et dont le pays a tant besoin pour réduire ses doses de perfusions financières et recommencer à marcher tout seul…(extrait du GEAB 119 / novembre 2017)

_______________________________________________

[1] Source : Les Echos, 08/11/2017

[2] Source : MarketWatch, 14/11/2017

[3] Sources : The Balance (24/05/2017), POGO (10/02/2016)

[4] Shinzo Abe travaille depuis des années à l’obtention d’une modification de la constitution japonaise devant permettre au pays de reprendre la main sur sa défense nationale. Il paraît aujourd’hui bien positionné pour obtenir cet amendement d’ici 2020. Source : Japan Times, 03/05/2017

[5] Voir l’article du GEAB n°117 (« La supériorité de l’armement US en question ») sur le resserrement de l’avance technologique US vis-à-vis des nouveaux acteurs de l’industrie de l’armement. Source : GEAB n°117, 15/09/2017

[6] Source : Mint Press News, 07/03/2016[7]

Soit 80 milliards par an correspondant à la moitié du coût des bases étrangères, à quoi il faut tout de même retrancher les dépenses en personnel qui resteront à honorer, soit environ 15 milliards. En effet, Il y a environ 300 000 soldats US à l’étranger, soit 150 000 à rapatrier. Chacun « coûte » en moyenne 100 000 $ par an. Source : Wikipedia, ici et là

[8] Sources : Reuters (04/06/2016), BFMTV (05/09/2017)

[9] En moyenne, les États-Unis ont exporté pour 47 milliards par an entre 2012 et 2016. Source : Wikipedia

[10] Dans une étonnante entente entre démocrates et républicains qui ont alloué plus que ce que Donald Trump demandait… Signe sans doute que chacun a conscience du soutien à l’économie que représentent les dépenses militaires. Source : New York Times, 18/09/2017

[11] Source : Bloomberg, 14/11/2017

Se connecter