Virtualisation du système financier européen : vers une nouvelle étape de désintermédiation

Le FMI et les instances financières internationales préparent des réformes du système monétaire international devant prendre en compte, elles aussi, cette double injonction d’efficacité (donc de modernité et d’ouverture au monde) et d’acceptabilité (donc de respect des souverainetés).

Nous avons déjà attiré l’attention de nos lecteurs sur le très important discours de Christine Lagarde en novembre dernier concernant la création de « monnaies digitales de banques centrales » (CBDC, Central Bank Digital Currency)[1]. Il convient aujourd’hui de revenir à ce discours et de le placer sous l’éclairage du sujet qui nous intéresse aujourd’hui, à savoir l’avenir des banques privées européennes.

Tout d’abord, il est important de noter que la « révolution » proposée de numérisation des monnaies d’État se situe dans un temps long puisque cette solution ne devrait pas se déployer avant 2025-2030 d’après les spécialistes[2]. Des transformations de ce degré appartiennent au temps long, bien entendu.

On constate par ailleurs depuis ce discours un changement de ton concernant les cryptomonnaies : Benoît Cœuré, connu pour avoir traité de « diables » les cryptomonnaies en novembre 2018[3], décrète désormais avec ses pairs que les cryptos ne menacent pas la stabilité financière[4].

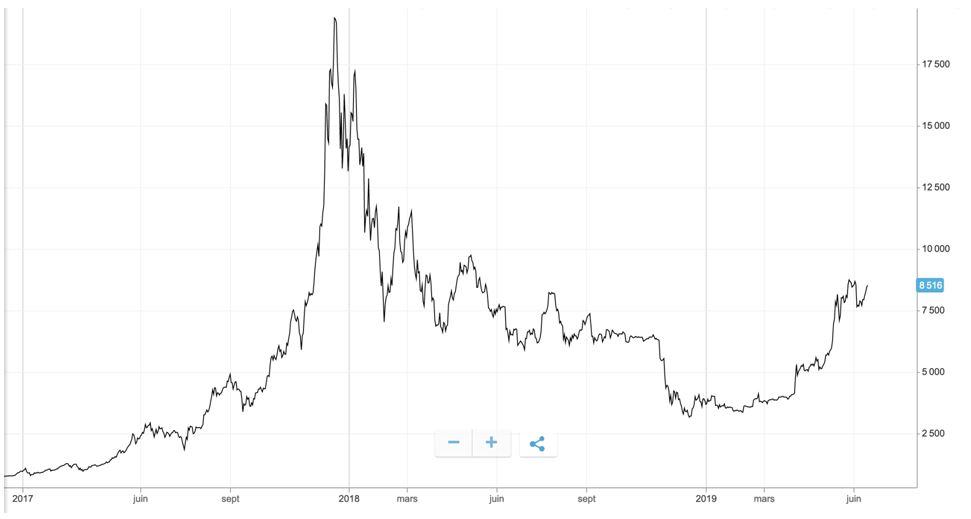

Depuis, ô surprise : les cryptomonnaies connaissent une belle envolée[5]. Si la grande prise de valeur de la fin de l’année 2017 était le résultat d’un authentique succès populaire, dont nous avions anticipé qu’il ne durerait que ce que les autorités financières l’autoriseraient à durer, ce nouvel épisode est sans doute bien plus concerté. Les innombrables expériences privées et publiques de monnaies numériques servent désormais de laboratoire in vivo à la réforme du système monétaire mondial.

Figure – Cours du bitcoin en USD, 2017-2019. Source : Etoro.

Mieux que cela, notre équipe estime qu’elles sont désormais utilisées comme moyen innovant et décentralisé (sous la surveillance du système financier, mais hors de leur responsabilité juridique) de créer de la masse monétaire non appuyée sur la dette, et donc comme expérience de résolution du problème des 184 billions de dette mondiale[6], comme nous allons le montrer.

Voici qui nous ramène à nos fameuses banques privées, accusées à juste titre d’être les principales responsables, via leurs décisions de prêts, d’une création de masse monétaire scripturale dont le principal défaut est qu’elle va de pair avec un accroissement de l’endettement des pays dont elles relèvent[7].

Se connecter