Digitalización del sistema financiero europeo: hacia una nueva etapa de desintermediación

El FMI y las instituciones financieras internacionales están preparando reformas del sistema monetario internacional que también deben tener en cuenta el doble requerimiento de eficacia (y por tanto, de modernidad y apertura al mundo) y aceptabilidad (y por tanto, de respeto a las soberanías).

Ya hemos llamado la atención de nuestros lectores sobre el importantísimo discurso de Christine Lagarde el pasado noviembre acerca de la creación de “monedas digitales de bancos centrales” (CBDC, Central Bank Digital Currency)[1]. Ahora conviene repasar este discurso y analizarlo a la luz del tema que nos interesa hoy: el futuro de los bancos privados europeos.

En primer lugar, cabe señalar que queda mucho para la “revolución” propuesta de digitalización de las monedas estatales, pues de acuerdo con los expertos esta solución no se va a implementar antes de 2025-2030[2]. Por supuesto, las transformaciones de esta magnitud toman mucho tiempo.

Por otra parte, desde este discurso se ha constatado un cambio de tono con respecto a las criptomonedas: Benoît Cœuré, conocido por haber calificado a las criptomonedas de “semillas del mal” en noviembre de 2018[3], ahora decreta con sus colegas que las criptomonedas no suponen una amenaza para la estabilidad financiera[4].

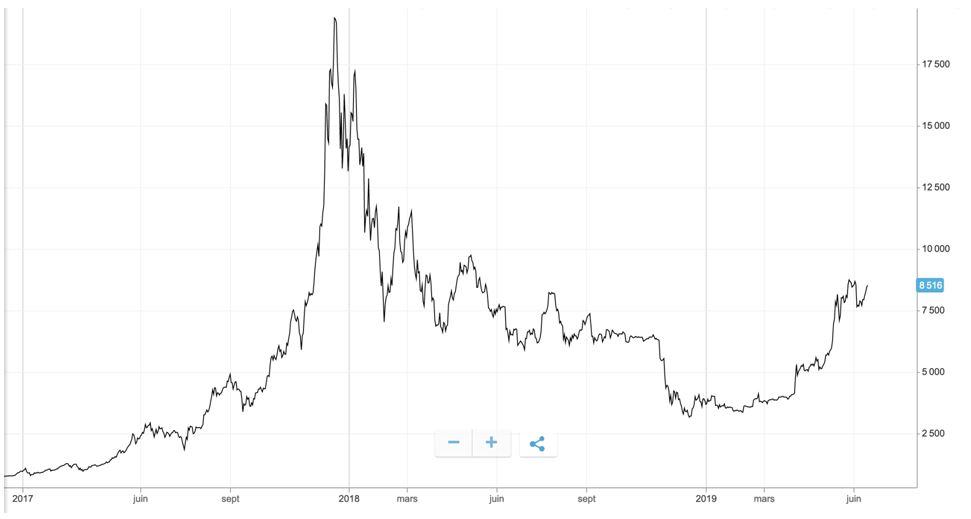

Desde entonces, ¡sorpresa!, las criptomonedas experimentan un gran auge[5]. Si la gran valorización de finales de 2017 fue el resultado de un auténtico éxito popular que, según anticipamos nosotros, no duraría más de lo que las autoridades financieras autorizasen, este nuevo episodio está sin duda mucho más preparado. Los innumerables experimentos privados y públicos con las monedas digitales sirven de laboratorio in vivo a la reforma del sistema monetario mundial.

Gráfico — Precios del bitcóin en dólares estadounidenses, 2017-2019. Fuente: Etoro.

Lo que es más importante, nuestro equipo cree que actualmente se utilizan como medio innovador y descentralizado (bajo la supervisión del sistema financiero, pero al margen de su responsabilidad jurídica) para crear la masa monetaria no basada en la deuda y, por tanto, como experimento de resolución del problema de los 184 billones de deuda mundial[6], como mostraremos a continuación.

Esto nos lleva a nuestros famosos bancos privados, acusados con razón de ser los principales responsables, con sus decisiones de préstamo, de crear una masa monetaria escritural cuyo principal defecto es ir de la mano de un aumento de la deuda de los países a los que pertenece[7].

Acceder