Crise financière 2018-2020 : Transformer une pluie de dollars en récolte de richesses

Le lien entre dette et création monétaire n’est un mystère pour personne. De manière schématique, la monnaie est créée pour répondre à des besoins de financements qui permettent d’anticiper une création de richesses équivalente. Là où autrefois il fallait miner de l’or pour créer de la monnaie permettant d’échanger des richesses manufacturées, la fin des accords de Bretton Woods a déconnecté le lien entre création monétaire et or pour le déplacer sur une matière première plus pertinente à évaluer la création de richesses, le pétrole. C’est ainsi que la mainmise des Etats-Unis sur l’Arabie saoudite fut un coup de maître pour établir le lien entre monnaie américaine, réserves de pétrole et création de richesses au niveau mondial. Les Etats-Unis imprimaient des dollars adossés au pétrole saoudien pour obtenir des richesses manufacturées produites dans le monde entier. Ce système fonctionnait tant que la consommation de pétrole était un indicateur quantitatif relativement fiable de la création de richesses (ou croissance économique). Mais vers 2005, deux phénomènes sont venus perturber cette corrélation :

. d’une part, l’ère internet venait introduire un gigantesque pan d’activité créatrice de richesses mais décorrélée de la consommation de pétrole ;

. et, d’autre part, le pétrole, confronté à une perspective de raréfaction (peak oil) et menacé par l’apparition d’énergies alternatives (renouvelables, gaz, etc.), cessait d’être un indicateur économique fiable – à moins d’augmenter les cours de telle manière que plus personne ne pourrait l’acheter.

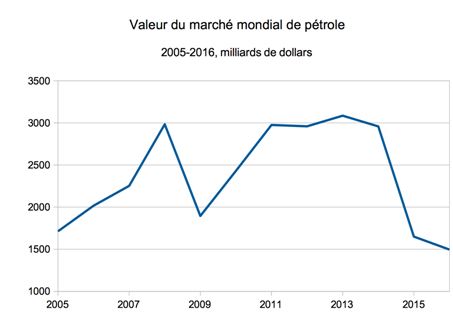

Fig 1 – Valeur totale du marché mondial du pétrole au prix du WTI (moyenne par an, multipliée par production), 2005-2016 en milliards de dollars. Source : LEAP d’après Investing et BP.

La production de pétrole se met à stagner précisément au moment où les besoins en dollars explosent pour faire face à l’arrivée des pays émergents et de leur immense potentiel de création de richesses.

Le dilemme pour les Etats-Unis est donc le suivant : abandonner leur suprématie monétaire et laisser l’euro, appuyé sur les réserves iraniennes par exemple, compléter l’offre monétaire ; ou bien imprimer hors pétrole. Nous sommes alors en 2006 à peu près, et le GEAB de février met en parallèle le projet d’introduction à l’horizon de mars 2006 d’une bourse du pétrole iranien en euros correspondant à la première option, et la disparition à la même époque exactement de l’indicateur de masse monétaire M3 correspondant à la seconde option.

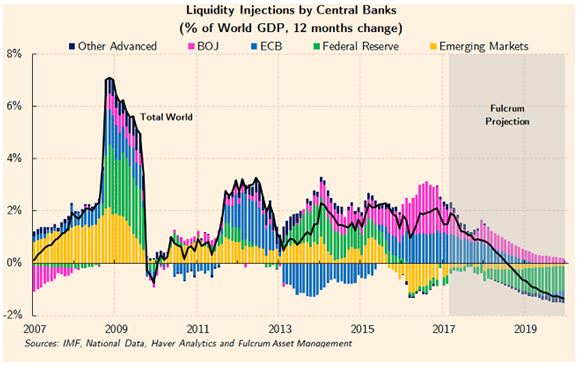

Les Etats-Unis ayant opté pour la seconde solution, ils se sont retrouvés avec la tâche herculéenne de devoir alimenter les besoins planétaires en monnaie nationale à grand renfort de monétisation d’une dette qui allait croissant. L’Europe a bientôt dû venir en renfort, ainsi que toutes les banques centrales des principales monnaies mondiales (Royaume-Uni, Japon…), contribuant à stabiliser quelque peu l’explosion de dette que les Etats-Unis ont du coup enregistrée jusqu’en 2010.

Fig 2 – Montant de l’assouplissement quantitatif des banques centrales mondiales, sur les 12 mois précédents, en pourcentage du PIB mondial, 2007-2020. Source : Financial Times.

Durant toute cette période, création monétaire et dette furent le seul lien entre argent et économie, où les dettes des uns (pays industrialisés) correspondaient à l’enrichissement des autres (pays émergents), en un système parfaitement insoutenable à terme car inévitablement générateur de bulles. En effet, l’argent créé échappant de fait au contrôle de ses créateurs pouvait aussi bien partir vers des projets véritablement créateurs de richesses que vers des miroirs aux alouettes. Quand on parle d’argent facile, c’est surtout à cause de la déconnexion complète que le système a induit entre émission de monnaie et choix d’investissement.

Réduction du territoire dollar

Mais revenons à notre yuan. La Chine est une puissance industrielle qui semble vouloir reconnecter la création monétaire avec la consommation d’énergie. On notera que sa bourse de Shanghai n’est d’ailleurs pas une place d’échange de pétrole mais bien d’énergie au sens le plus large : Shanghai International Energy Exchange (INE). D’une certaine manière, les crypto-monnaies renouent avec ce concept de minage et corrèlent l’émission de monnaie à une consommation d’électricité, comme nous l’avons vu dans nos précédents articles à ce sujet. Enfin, on sait que la Chine a multiplié par trois ses réserves officielles d’or entre 2009 et aujourd’hui[1]. La Chine semble donc croire aux monnaies ancrées dans la réalité.

Pour payer en yuan son énergie et alimenter en monnaie un marché d’échange mondial, la Chine va maintenant devoir augmenter significativement sa masse monétaire. Pour l’essentiel, cette augmentation induira un rétrécissement du territoire du dollar US.

Livrons-nous à un calcul d’ordres de grandeur. Bon an, mal an, le poids total du marché du pétrole oscille autour de 2000 milliards de dollars comme on l’a vu. Le marché de Shanghai a déjà capté 12 % de cette somme ; s’il monte à 20 % dans les mois qui viennent, cela représente déjà 400 milliards de dollars qui doivent rentrer aux États-Unis. Mais ce n’est évidemment qu’un début, puisque, à la suite de l’émancipation du yuan, l’euro notamment aura sans doute son rôle à jouer, sans compter que le paiement en dollar concerne une bonne part du commerce mondial, pas seulement le pétrole… On peut donc considérer, de manière très conservatrice, que le territoire dollar va diminuer d’au moins 1000 milliards de dollars par an, soit environ 5 % du PIB des États-Unis et surtout 7 % de la masse monétaire M2 du pays. Cette diminution va imposer au pays une destruction monétaire qui peut prendre plusieurs formes (et qui les prendra sans doute toutes) :

. dévaluation et inflation concomitantes[2] ;

. faillites bancaires et d’entreprises ;

. grands investissements.

Mais cela tombe bien, chacun de ces fléaux répond à des réels besoins économiques aux Etats-Unis :

. la dévaluation permet de relancer les exportations, pendant que l’inflation fait office de fiscalité et réduit mécaniquement la dette ;

. les faillites bancaires permettent d’assainir le tissu économique et de libérer des actifs vers des secteurs plus compétitifs ;

. les grands investissements permettent une relance économique durable et une mise à niveau des infrastructures économiques.

Mais ce sont bien des fléaux (en tous cas les deux premiers) qui vont taper dur sur les gens sous forme de perte de pouvoir d’achat et de mise au chômage dans une société où les prestations sociales ne sont pas au mieux de leur forme. Ces deux premiers points vont nécessiter un fort contrôle des médias pour que le bateau ne tangue pas trop fort. Or ce contrôle est déjà partiellement à l’œuvre, que ce soit sur les réseaux sociaux ou dans les médias traditionnels. La lutte contre le terrorisme et contre la propagande russe a parfaitement servi cette cause.

Quant au troisième point, il nécessite une gouvernance politique forte, apte à imposer des grands travaux relevant du domaine public. Si en 2008, la faiblesse politique américaine et son inexistence pure en Europe n’ont pas permis de résoudre la crise par la mise en place d’une capacité d’absorption de l’argent imprimé, cela a commencé à bien changer de ce point de vue.

Aux Etats-Unis, Trump a fait campagne sur le thème de la relance économique par les grands travaux, citant les immenses besoins du territoire américain en infrastructures. Pour le moment, il ne table que sur 200 milliards pris sur le budget fédéral pour amorcer un plan de 1.500 milliards. Mais sur les 1.300 milliards restants, une partie sera financée par les états (secteur public donc aussi) [3]. Par ailleurs, dès que la courbe de la dette US va commencer à s’infléchir sous l’effet de l’inflation induite par la réduction du territoire des dollars US, l’administration US devrait récupérer de la marge budgétaire.

Cela dit, les dollars ne peuvent pas uniquement revenir vers les Etats-Unis, l’effet inflationniste serait insupportable. Le monde entier doit donc pouvoir absorber les immenses quantités de dollar US qui vont sortir des réserves nationales de devises pour être remplacées par du yuan. Dès lors, où se situe le potentiel de traduction de toute cette monnaie en richesse économique ? Nous en avons souvent parlé : la route de la soie lancée par la Chine, les méga-cités de type NEOM, les gigantesques projets de fermes solaires indiennes, les énormes besoins en infrastructures en Afrique… Chine de Xi, Arabie saoudite de MBS, Inde de Modi, Afrique du partenariat sino-UA[4]… toutes ces régions commencent à avoir la capacité d’encadrer la pluie de dollars qui s’apprête à se déverser des coffres des réserves nationales et de la transformer en développement. Ce n’est d’ailleurs pas un hasard ! Tous ces agendas sont contrôlés et coordonnés, car ni la Chine ni les Etats-Unis ni l’Europe ne souhaitent une catastrophe financière[5].

L’Europe quant à elle n’est pas encore tout à fait prête. Certes, le processus de re-politisation est à l’œuvre mais pour le moment il se situe aux niveaux nationaux dont aucun n’aura la capacité de lancer des projets à la taille du continent. Il faut une gouvernance forte au niveau de la zone euro pour que des décisions fortes soient prises qui permettent de programmer les grands travaux dont notre continent a besoin pour rejoindre les dynamiques mondiales. Cela dit, ses besoins de fait sont moindres et il va falloir plus d’imagination pour investir dans du potentiel de richesses sans construire des méga-cités que le territoire ne saurait accueillir. La reconstruction de notre système social et de santé pourrait fournir une piste intéressante. Les 1000 milliards pour le climat du projet de Pierre Larrouturou une autre[6]… Mais avant tout, les États de la zone euro doivent s’entendre pour produire de la capacité politique. Ce n’est pas par hasard si Emmanuel Macron revient sans cesse sur le sujet… et si LEAP a travaillé pendant près de 8 mois sur une compilation d’articles[7] d’éminents experts du monde entier rendant compte du débat sur la question de la réforme de l’« Euroland », selon notre expression consacrée… (extrait du GEAB 125 / mai 2018)

____________________________________

[1] Source : Trading economics. Et d’aucuns pensent que la Chine est très loin de déclarer toutes ses réserves…

[2] Si la masse monétaire du pays augmente de 7 % alors que la production reste inchangée, les prix doivent mécaniquement augmenter de l’ordre de 7 %… et le dollar baisser du même ordre de grandeur.

[3] Source : New York Times, 12/02/2018

[4] L’Union africaine a pris un du poids ces derniers temps comme nous le voyons dans le calendrier de ce numéro, au point consacré au prochain sommet de l’UA à Nouakchott les 1-2 juillet. Cf plus loin.

[5] Les annonces tonitruantes de crise ont surtout pour objet de mise en garde (en l’occurrence, le FMI met en garde contre la réaction protectionniste que pouvait enclencher la décision de Trump concernant les droits de douanes). Mais une crise anticipée à de tels niveaux d’influence est une crise évitée. Grosse différence avec 2008 !

[6] Source : Le Monde de l’Energie, 15/03/2018

[7] Cahier Spécial « L’Euroland dans tous ses états ». Source : LEAP, 27/03/2018

Se connecter