Crisis financiera 2018-2020: transformar una lluvia de dólares en una cosecha de riquezas

El vínculo entre la deuda y la creación monetaria no es ningún misterio. De manera resumida, la moneda se crea para responder a necesidades de financiación que permiten prever una creación de riqueza equivalente. Allá donde antiguamente había que buscar oro en las minas para crear monedas que permitieran intercambiar riquezas manufacturadas, el fin de los acuerdos de Bretton Woods rompió el vínculo entre creación monetaria y oro, para trasladarlo a una materia prima más pertinente para evaluar la creación de riqueza, el petróleo. Es por ello que el dominio estadounidense sobre Arabia Saudita constituía una jugada maestra para establecer el vínculo entre la moneda estadounidense, las reservas de petróleo y la creación de riqueza a nivel global. EE. UU. imprimía dólares asociados al petróleo saudí para obtener riquezas manufacturadas del mundo entero. Este sistema funcionaba porque el consumo de petróleo era un indicador cuantitativo relativamente fiable de la creación de riqueza (o crecimiento económico). Pero hacia 2005, ocurrieron dos fenómenos que trastocaron esta correlación:

– Por una parte, la era de Internet introdujo un gigantesco espectro de actividades que generaban riqueza, pero al margen del consumo de petróleo.

– Por otra parte, el petróleo, ante la perspectiva de escasez (pico petrolero) y amenazado por la aparición de energías alternativas (renovables, gas, etc.), dejó de ser un indicador económico fiable, o al menos de aumentar de precio hasta tal punto que nadie podía permitírselo ya.

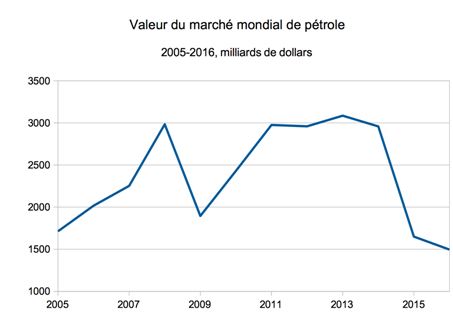

Valor total del mercado global de petróleo al precio del WTI (media anual multiplicada por producción) en miles de millones de dólares, 2005-2016. Fuente: LEAP, de acuerdo con Investing y BP.

La producción de petróleo comienza a estancarse precisamente en el momento en que la necesidad de dólares se dispara para hacer frente a la llegada de los países emergentes y a su inmenso potencial de creación de riqueza.

Ya alrededor del año 2006, el dilema de EE. UU. es el siguiente: abandonar su supremacía monetaria y permitir al euro, respaldado por las reservas iraníes, por ejemplo, completar la oferta monetaria; o bien imprimir al margen del petróleo. El GEAB de febrero de este mismo año estableció un paralelismo entre el proyecto de introducción de una bolsa de petróleo iraní en euros para marzo de 2006, lo que se correspondía con la primera opción, y la desaparición justo a la vez del indicador de masa monetaria M3, lo que se correspondía con la segunda opción. EEUU., que optó por la segunda solución, asumió la labor hercúlea de alimentar toda la necesidadglobal de dólares mediante una gran monetización de la creciente deuda. Pronto, Europa se vio obligada a enviar refuerzos, así como todos los bancos centrales de las principales monedas del mundo (Reino Unido, Japón…), para contribuir a estabilizar ligeramente la explosión de la deuda que EE. UU. registró así hasta 2010.

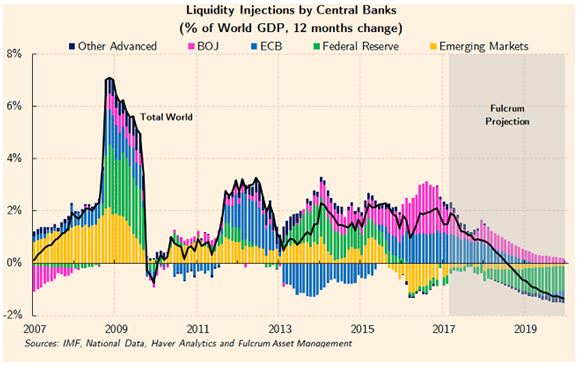

Volumen en porcentaje del PIB mundial de la expansión cuantitativa de los bancos centrales mundiales con respecto a los 12 meses precedentes, 2007-2020. Fuente: Financial Times.

Durante todo este periodo, la creación monetaria y la deuda constituyeron el único vínculo entre dinero y economía, donde las deudas de unos (países industrializados) se correspondían con el enriquecimiento de otros (países emergentes), en un sistema perfectamente insostenible a largo plazo, pues inevitablemente generaba burbujas. En efecto, el dinero creado que escapaba al control de sus creadores podía partir tanto hacia proyectos que verdaderamente generasen riqueza, como hacia espejismos. Cuando se habla de dinero fácil, es a causa de la total desconexión que el sistema ha provocado entre emisión monetaria y opción de inversión.

Reducción del territorio del dólar

Pero volvamos al yuan. China es una potencia industrial que parece tener la intención de volver a conectar la creación monetaria con el consumo de energía. Cabe señalar que la bolsa de Shanghái no es un mercado petróleo, sino más bien de energía en su sentido más amplio: Bolsa Internacional de Energía de Shanghái (INE). En cierto modo, las criptomonedas retoman este concepto de minería y relacionan la emisión monetaria con el consumo de electricidad, como ya hemos visto en artículos anteriores sobre este mismo tema. Por último, se sabe que, desde 2009, China ha triplicado sus reservas oficiales de oro[1], por lo que deducimos que cree en las monedas con una base real.

Para pagar en yuanes su energía y alimentar en monedas a un mercado global, China va a tener que aumentar considerablemente su masa monetaria. Esencialmente, este aumento provocará una reducción del territorio del dólar estadounidense.

Calculemos las magnitudes. Sea un buen o mal año, el peso total del mercado del petróleo oscila en torno a los 2 billones de dólares, como ya hemos visto. El mercado de Shanghái ya ha absorbido el 12 %; si alcanza el 20 % en los próximos meses, habrá absorbido 400.000 millones de dólares que deben volver a EE. UU. Pero esto no es más que el principio, pues tras la emancipación del yuan, principalmente el euro tendrá sin duda una función que desempeñar, por no mencionar que el pago en dólares atañe a gran parte del comercio mundial, no solamente al petróleo… Por lo tanto, se puede considerar, de manera muy prudente, que el territorio del dólar va a reducirse al menos en 1 billón de dólares al año, es decir, alrededor de un 5 % del PIB de EE. UU. y, sobre todo, un 7 % de la masa monetaria M2 del país. Esta reducción va a abocar al país a una destrucción monetaria que podría adoptar distintas formas (y que sin duda las adoptará todas):

– Depreciación e inflación simultáneas[2].

– Quiebra bancaria y empresarial.

– Grandes inversiones.

Por suerte, todos estos males responden a necesidades económicas reales en EE. UU.:

– La depreciación permite reactivar la exportación, mientras la inflación hace las veces de sistema fiscal y reduce la deuda de manera mecánica.

– Las quiebras bancarias permiten sanear el tejido económico y liberar activos hacia sectores más competitivos.

– Las grandes inversiones permiten una reactivación económica sostenible y una puesta a punto de las infraestructuras económicas.

Pero son muchos los males (relacionados con los dos primeros) que van a azotar al pueblo en forma de pérdida de poder de adquisición y de desempleo en una sociedad en la que las prestaciones sociales no están en su mejor momento. Estos dos primeros puntos van a requerir de un estricto control de los medios para evitar que cunda el pánico. Pero este control ya está parcialmente en marcha, tanto en las redes sociales como en los medios tradicionales. La lucha contra el terrorismo y contra la propaganda rusa han contribuido mucho a esta causa.

En cuanto al tercer punto, requiere de una gobernanza política fuerte, capaz de imponer grandes obras de dominio público. Si en 2008, la debilidad política estadounidense y su ausencia total en Europa no hicieron posible resolver la crisis mediante el establecimiento de una capacidad de absorción de dinero impreso, ahora están comenzando a cambiar las tornas.

En EE. UU., Trump hizo campaña proponiendo las grandes obras como mecanismo para la reactivación económica, haciendo alusión a la enorme necesidad de infraestructura en el territorio estadounidense. Por el momento, solo cuenta con 200.000 millones del presupuesto federal para iniciar un plan de 1,5 billones. Pero de los 1,3 billones restantes, una parte estará financiada por los estados (por lo tanto, sector público)[3]. Por otra parte, ahora que la curva de la deuda estadounidense va a comenzar a desviarse a causa de la inflación inducida por la reducción del territorio del dólar estadounidense, la Administración va a tener que recuperar margen presupuestario.

Dicho esto, los dólares no pueden volver únicamente a EE. UU., pues el efecto inflacionista sería insostenible. El mundo entero debe absorber las enormes cantidades de dólares estadounidenses que van a salir de las reservas nacionales de divisas para ser sustituidas por yuanes. ¿Y dónde está el potencial de conversión de toda esta moneda en riqueza económica? Ya lo hemos comentado: la Ruta de la Seda lanzada por China (Xi Jinping), las megaciudades de tipo NEOM (Mohamed bin Salmán), los gigantescos proyectos de granjas solares indias (Modi), la gran necesidad de infraestructura en África (asociación entre China y la UA)[4]… todas estas regiones comienzan a tener capacidad para absorber la lluvia de dólares que va a precipitarse de las arcas de reservas nacionales y para transformarla en desarrollo. ¡No es casualidad! Todos estos programas están controlados y coordinados, pues ni China ni EE. UU. ni Europa desean una catástrofe financiera[5].

En cuanto a Europa, aún no está preparada. Es cierto que el proceso de repolitización está en curso, pero por el momento solo a nivel nacional, donde nadie tiene la capacidad de iniciar proyectos de magnitud continental. Es necesario instaurar una gobernanza fuerte a nivel de la zona euro, para que se tomen decisiones fuertes que permitan proyectar las grandes obras necesarias para que nuestro continente pueda unirse a las dinámicas mundiales. Dicho esto, sus necesidades son menores y va a ser necesaria una mayor imaginación para invertir en potencial de riqueza sin construir megaciudades que el territorio no sabría acoger. La reconstrucción de nuestro sistema social y sanitario podría proporcionar una pista interesante. El billón para el clima del proyecto de Pierre Larrouturou, otra[6]… Pero, ante todo, los Estados de la zona euro deben entenderse para producir capacidad política. No es casualidad que Emmanuel Macron no cese de abordar el tema… y que el LEAP haya trabajado casi 8 meses en una compilación de artículos[7] de eminentes expertos del mundo entero sobre el debate de la reforma del Euroland, como nosotros lo llamamos. (fragmento del GEAB 125 / mayo 2018)

________________________________________

[1] Fuente: Trading economics. Y algunos piensan que China dista mucho de declarar todas sus reservas…

[2] Si la masa monetaria del país aumenta un 7 % mientras la producción permanece intacta, automáticamente los precios aumentarán un 7 %… y el dólar descenderá en la misma magnitud.

[3] Fuente: New York Times, 12/02/2018

[4] La Unión Africana ha adquirido peso en el último tiempo, como comentamos en el calendario de este mismo número dentro del punto dedicado a la próxima cumbre de la UA en Nuakchot los próximos 1 y 2 de julio. Véase más adelante.

[5] Los estruendosos anuncios de crisis tienen el objetivo principal de advertir (en este caso, el FMI advierte contra la reacción proteccionista que podría desencadenar la decisión de Trump sobre los derechos de aduana). Pero una crisis anticipada a tales niveles de influencia es una crisis evitada. ¡La situación es muy diferente a 2008!

[6] Fuente: Le Monde de l’Energie, 15/03/2018

[7] Revisión especial “L’Euroland dans Tous ses états” (Euroland en todos sus estados). Fuente: LEAP, 27/03/2018

Acceder