Crisi finanziaria 2018-2020: Trasformare una pioggia di dollari in raccolta di ricchezze

Il legame tra debito e creazione monetaria non è un mistero per nessuno. La moneta viene sistematicamente creata per rispondere a esigenze di finanziamento che consentono di anticipare un’equivalente creazione di ricchezza. Quando una volta andava minato l’oro per creare moneta permettendo di scambiare ricchezze lavorate, la fine degli accordi di Bretton Woods ha spezzato il legame tra creazione monetaria e oro ponendolo su una materia prima più adatta a valutare creazione di ricchezza, il petrolio. È così che il controllo degli Stati Uniti sull’Arabia Saudita si è rivelato essere un colpo da maestro nello stabilire il legame tra moneta americana, riserve di petrolio e creazione di ricchezza a livello mondiale. Per ottenere ricchezze lavorate prodotte in tutto il mondo, gli Stati Uniti hanno emesso dollari garantiti dal petrolio saudita. Questo sistema ha funzionato finché il consumo di petrolio era un indicatore di quantità relativamente debole della creazione di ricchezza (o della crescita economica). Ma verso il 2005 due fenomeni sono venuti a sconvolgere tale correlazione:

. da un lato, l’era Internet ha introdotto tutta una serie di attività creatrici di ricchezza ma non aventi alcun legame con il consumo di petrolio;

. dall’altro, il petrolio, di fronte alla prospettiva di rarefazione (picco) e minacciato dalla comparsa di energie alternative (rinnovabili, gas, ecc.) ha smesso di essere un indicatore economico debole, aumentando comunque i prezzi in modo che nessuno potesse acquistarlo.

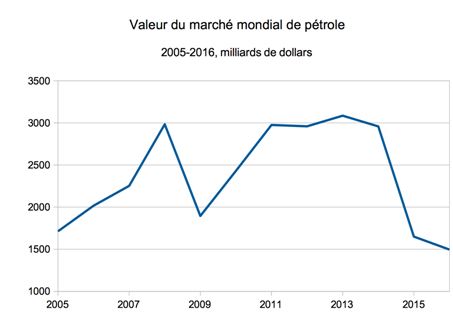

Valore totale del mercato mondiale di petrolio al prezzo del WTI (media annuale moltiplicata per produzione), 2005-2016 in miliardi di dollari. Fonte: LEAP secondo la Investing e BP.

La produzione di petrolio comincia a stagnare proprio nel momento in cui il fabbisogno di dollari esplode per far fronte all’arrivo dei paesi emergenti e del loro enorme potenziale di creazione di ricchezza.

Per gli Stati Uniti il dilemma è quindi il seguente: abbandonare la supremazia monetaria e lasciare l’euro, appoggiato, ad esempio, sulle riserve iraniane, completando l’offerta monetaria; oppure non emettere petrolio. Siamo intorno al 2006 e il GEAB di febbraio il progetto di introduzione entro il marzo 2006 di una borsa del petrolio iraniano in euro corrispondente alla prima opzione e la scomparsa, sempre nello stesso periodo, dell’indicatore di massa monetaria M3 corrispondente alla seconda opzione.

Gli Stati Uniti, optando per la seconda soluzione, si sono ritrovati con l’impresa titanica di dover alimentare il fabbisogno mondiale in moneta nazionale monetizzando al massimo un debito che andava crescendo. L’Europa, nonché tutte le banche centrali delle principali valute mondiali (Regno Unito, Giappone, ecc.) sono dovute presto venire in soccorso, contribuendo a stabilizzare un po’ l’esplosione del debito che gli Stati hanno di colpo registrato fino al 2010.

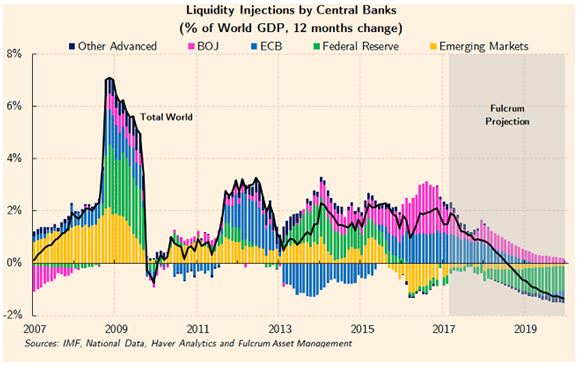

Totale dell’alleggerimento quantitativo delle banche centrali mondiali nei dodici mesi precedenti, in percentuale del PIL mondiale 2007-2020. Fonte: Financial Times.

Per tutto questo periodo, creazione monetaria e debito sono stati l’unico legame tra denaro ed economia, dove i debiti degli uni (paesi industrializzati) corrispondevano all’arricchimento degli altri (paesi emergenti), in un sistema alla fine del tutto insostenibile perché inevitabile generatore di bolle. Infatti, il denaro creato, sfuggendo di fatto al controllo dei creditori, poteva partire verso veri progetti di creazione di ricchezza invece di essere specchio per le allodole. Si parla di denaro facile soprattutto a causa della totale sconnessione indotta dal sistema tra emissione di moneta e scelta di investimento.

Riduzione dell’area del dollaro

Ma torniamo al nostro yuan. La Cina è una potenza industriale che sembra voler ricollegare la creazione monetaria al consumo d’energia. Si può notare come la borsa di Shanghai non sia del resto una piazza di scambio di petrolio bensì di energia in senso lato: Shanghai International Energy Exchange (INE). In un certo senso, come abbiamo visto negli articoli precedenti, le criptomonete si legano al concetto di mining correlando l’emissione di moneta al consumo di elettricità. È noto infine che tra il 2009 a oggi la Cina ha triplicato le proprie riserve ufficiali d’oro[1]. La Cina sembra quindi credere nelle monete ancorate alla realtà.

Per pagare in yuan l’energia e alimentare in moneta un mercato di scambio mondiale, la Cina dovrà ora aumentare in modo significativo la propria massa monetaria. Questo aumentò porterà essenzialmente ad un restringimento dell’area del dollaro USA.

Facciamo un calcolo in percentuale. Ogni anno, come abbiamo visto, il peso totale del mercato del petrolio oscilla intorno ai 2000 miliardi di dollari. Il mercato di Shanghai ha già raccolto il 12% di questa somma; salendo del 20% nei mesi a venire corrisponde già a 400 miliardi di dollari che devono rientrare negli Stati Uniti. Ma ovviamente è solo l’inizio, perché, a seguito dell’emancipazione dello yuan, l’euro in particolare avrà un suo ruolo, senza contare che il pagamento in dollari riguarda buona fetta del commercio mondiale e non solo il petrolio… Si può quindi affermare, con molta cautela, che l’area del dollaro diminuirà di almeno 1.000 miliardi di dollari l’anno, ovvero di circa il 5% del PIL degli Stati Uniti e soprattutto del 7% della massa monetaria M2 del paese. Questo calo imporrà al paese una distruzione monetaria che può assumere più forme (e che probabilmente le assumerà tutte):

. svalutazione e, nello stesso tempo, inflazione[2];

. fallimenti di banche e di imprese;

. grandi investimenti.

Ma per fortuna ciascuna di queste piaghe risponde a reali bisogni economici negli Stati Uniti;

. la svalutazione consente di rilanciare le esportazioni, mentre l’inflazione fa da fiscalità riducendo automaticamente il debito;

. i fallimenti bancari permettono di risanare il tessuto economico con la fuga di capitali verso settori più competitivi;

. e i grandi investimenti permettono un rilancio economico durevole e una modernizzazione delle infrastrutture economiche.

Sono comunque piaghe (sicuramente le prime due) che vanno a gravare sotto forma di perdita di potere d’acquisto e di disoccupazione in una società in cui le prestazioni sociali non sono nella loro forma migliore. Questi primi due punti necessiteranno di un forte controllo dei media affinché la barca non affondi troppo. Ora, in parte questo controllo è già in atto, sia nei social network o nei media tradizionali. La lotta al terrorismo e contro la propaganda russa ha servito al meglio questa causa.

Il terzo punto necessita invece di una forte governance politica atta a imporre grandi lavori al settore pubblico. Se nel 2008 la debolezza politica americana e la sua totale inesistenza in Europa non hanno permesso di risolvere la crisi creando una capacità di assorbimento del denaro stampato, da questo punto di vista è cominciato a cambiare.

Negli Stati Uniti, Trump ha fatto campagna in tema di rilancio economico con i grandi lavori, citando il grande fabbisogno di infrastrutture del territorio americano. Al momento conta duecento miliardi dal budget federale per un piano da 1.500 miliardi. Dei restanti 1.300 miliardi una parte verrà però finanziata dagli Stati (e quindi anche dal settore pubblico)[3]. Del resto, nel momento in cui l’andamento del debito USA comincerà a inflettersi sotto l’effetto dell’inflazione indotta dalla riduzione dell’area del dollaro USA, l’amministrazione USA dovrebbe recuperare qualcosa dal margine di bilancio.

I dollari non possono quindi tornare esclusivamente verso gli Stati Uniti, l’effetto inflazionista sarebbe insopportabile. Le enormi quantità di dollaro USA che usciranno dalla riserve nazionali di valute devono quindi poter essere assorbite da tutto il mondo per poter essere sostituite dallo yuan. Dove si colloca quindi il potenziale di traduzione di tutta questa moneta in ricchezza economica? Ne abbiamo spesso parlato: la via della seta dalla Cina, le megacittà stile NEOM, il grande progetto dei pannelli solari in India, l’enorme fabbisogno di infrastrutture in Africa… la Cina di Xi, l’Arabia Saudita di MBS, l’India di Modi, l’Africa del partenariato sino-africano[4]… tutte queste regioni cominciano ad essere in grado di inquadrare la pioggia di dollari che si appresta a riversarsi dalle casse delle riserve nazionali e di trasformarla in sviluppo. Del resto non è un caso! Tutti questi programmi sono controllati e coordinati, perché né la Cina, né gli Stati Uniti né l’Europa auspicano un disastro finanziario[5].

L’Europa, dal canto suo, non è ancora del tutto pronta. Certo, il processo di ripoliticizzazione è in atto, ma al momento è a livello nazionale, quindi nessuno sarà in grado di lanciare progetti su scala continentale. È necessaria una governance forte nella zona euro affinché vengano prese decisioni che permettano di programmare quei grandi lavori di cui il nostro continente ha bisogno per raggiungere le dinamiche mondiali. Le sue esigenze di fatto sono di minore importanza e ci vorrà una maggiore immaginazione per investire in potenziale di ricchezze senza costruire megacittà che il territorio non potrebbe accogliere. La ricostruzione del nostro sistema sociale e sanitario potrebbe fornire una pista interessante. I 1000 miliardi per il clima del progetto di Pierre Larrouturou un’altra[6]… Ma innanzitutto gli Stati della zona euro devono estendersi per produrre capacità politica. Non è un caso se Emmanuel Macron torna continuamente sull’argomento… e se per quasi otto mesi il LEAP ha lavorato ad una serie di articoli[7] di grandi esperti di tutto il mondo rendendo conto del dibattito sulla questione della riforma dell’«Euroland», volendo usare una nostra espressione… (estratto GEAB 125 / maggio 2018)

__________________________________________

[1] Fonte: Trading economics. C’è chi pensa che la Cina non dichiarerà tutte le proprie riserve…

[2] Se la massa monetaria del paese aumentare del 7% mentre la produzione resta immutata, i prezzi devono automaticamente aumentare del 7%… e il dollaro calare della stessa percentuale.

[3] Fonte: New York Times, 12/02/2018

[4] Negli ultimi tempi l’Unione Africa ha avuto un suo peso, come vedremo nel calendario di questo numero appunto dedicato al prossimo vertice dell’Unione Africana a Nouakchott l’1 e 2 luglio. Cf più avanti.

[5] Gli altisonanti annunci della crisi sono soprattutto avvertimenti (in questo caso il FMI mette in guardia contro la reazione protezionista che ha potuto scatenare la reazione di Trump riguardo ai diritti doganali). Ma una crisi anticipata a tali livelli di influenza è una crisi evitata. Grossa differenza con il 2008!

[6] Fonte: Le Monde de l’Energie, 15/03/2018

[7] Inserto speciale «L’Euroland in tutti i suoi stati». Fonte: LEAP, 27/03/2018

Accedi