Finance internationale : QE décentralisés (retour sur nos anticipations)

Avez-vous remarqué que tous les efforts de régulation de la dette, des produits dérivés, des banques, etc., réalisés à la suite de la crise des subprimes avec plus ou moins de succès depuis dix ans, sont actuellement systématiquement mis à mal, y compris par les acteurs les plus sérieux du système ? Quelques exemples…

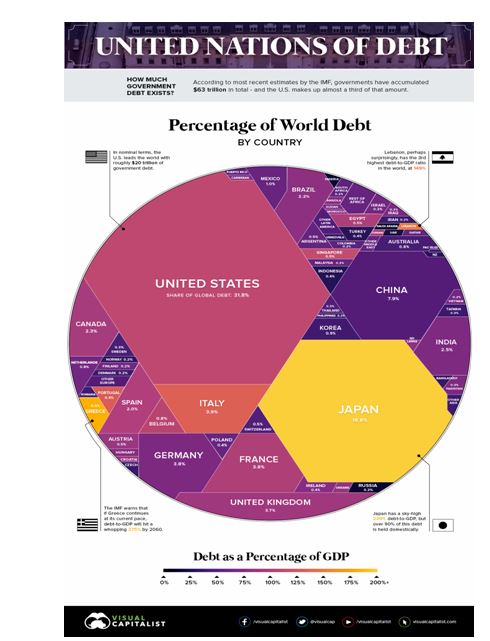

Côté endettement public, les États-Unis viennent de franchir la barre des 22 billions[1] de dollars, un an seulement après avoir franchi celle des 21 billions[2], abandonnant clairement toute velléité de réduction.

La crise des Gilets jaunes a obligé Emmanuel Macron à signer un chèque de 11 milliards d’euros en soutien au pouvoir d’achat, sans compter les dépenses induites par les manifestations et les dégradations diverses, faisant passer le déficit français de 2,8 % du PIB prévus à l’origine pour 2019 à 3,2 %, voire 3,4 %, soit 0,2 à 0,4 point au-dessus de la limite légale européenne[3].

Il y a bien sûr l’Italie, troisième puissance économique de la zone euro et un des pays les plus endettés du monde (quatrième position, 132 % de son PIB), dont le gouvernement « populiste », qui a un pays à faire tourner, n’entend pas se plier aux injonctions d’austérité émises en haut lieu (Europe, Allemagne, FMI…), préférant envisager de vendre ses réserves d’or ou de remettre en question la sacro-sainte indépendance de sa banque centrale[4].

Et puis, il y a le Japon et ses 10 billions de dette à lui seul, soit 79 000 $ par habitant, et qui émettra encore 296 milliards de dollars d’obligations d’État à la fin de son année fiscale, fin mars[5].

États-Unis, Europe, Japon : qui peut se permettre de donner des leçons à qui en matière de bonne gestion financière ?

Figure – Dette publique des pays en pourcentage de la dette publique mondiale. Source : Visual Capitalist.

La grande question qui se pose, c’est : qui achète cette dette alors que tout le monde en vend ? La réponse est bien sûr les États eux-mêmes, via de la création monétaire.

En réalité, la facilitation monétaire (QE) bat son plein plus que jamais malgré les postures de resserrement affichées à la Fed et la BCE. Les QE se seraient-ils simplement décentralisés dans un système économique ne pouvant tout simplement pas s’arrêter ?

Dans le même ordre d’idée, les produits dérivés, premiers accusés de la crise de 2008, seraient désormais devenus des produits vertueux, vecteurs de stabilité et de sécurité financières par les garanties de paiement qu’ils apportent aux acteurs de l’économie. À tel point que la si pointilleuse Commission européenne vient d’annoncer, dans le cadre de son programme de « régulation » financière EMIR, une simplification des règles concernant les produits dérivés OTC destinée à réduire coûts et procédures pour les acteurs du marché[6]. Or, on sait que les produits dérivés ont vocation à mettre au présent des paiements à venir, paiements à venir qui n’auront donc pas, obérant par voie de conséquence l’économie future.

Le resserrement monétaire par remontée des taux d’intérêt via les banques centrales n’est plus d’actualité depuis que même la Fed a changé de ton à ce sujet. Le FMI vient d’ailleurs de publier un rapport suggérant un système de monnaies duales (espèces et numériques) en un mécanisme autorisant à aller plus loin en matière de taux négatifs[7].

Bref, si les petits pays dispendieux comme la Grèce ont eu à serrer les dents et à se laisser imposer de lourdes politiques d’austérité, dès lors que les pays dispendieux sont l’Italie ou la France, c’est au petit monde de la finance de serrer les dents et de laisser filer.

La gigantesque fuite en avant que l’on constate actuellement motive évidemment les alertes concernant l’arrivée d’une nouvelle crise financière[8]. Mais, comme nous l’écrivons depuis longtemps, cette crise-là, contrairement à celle de 2008, est anticipée : ces alertes appellent-elles réellement à une plus grande rationalité financière de la part des grands acteurs de la finance (auquel cas, il y a du souci à se faire) ? Ou bien sont-elles destinées à les inciter à se préparer à un grand choc de transition organisé ?

Dans tous les cas, ça va tanguer au point de bascule. Nous recommandons la plus grande prudence en matière financière dans le mois à venir. Les plus téméraires pourront jouer à la roulette sur des opérations spéculatives de très court terme, profitant de la grande volatilité qui sert ce genre de stratégie. Les plus prudents, eux, se tiendront à l’abri avec des valeurs aussi matérielles que possible.

Abonnez-vous pour lire le GEAB 132 en entier

____________________________

[1] Comme il se doit, un « billion » représente mille milliards et est équivalent au « trillion » anglo-saxon.

[2] Source : RealClearLife, 13/02/2019

[3] Source : BFMTV, 06/02/2019

[4] Source : SeekingAlpha, 14/02/2019

[6] Source : European Commission, 05/02/2019

[7] Source : Bloomberg, 06/02/2019

[8] FMI (source : CoinGape, 04/10/2018) ; JPMorgan (Bloomberg, 13/09/2018)

Se connecter