Finanzas internacionales: QE descentralizadas (nuestras previsiones)

¿Han caído en la cuenta de que actualmente todos los esfuerzos de regulación de la deuda, los productos derivados, los bancos, etc. llevados a cabo, con más o menos éxito, desde hace diez años a raíz de la crisis de las hipotecas de alto riesgo se menoscaban sistemáticamente, incluso por parte de los actores más serios del sistema? He aquí algunos ejemplos…

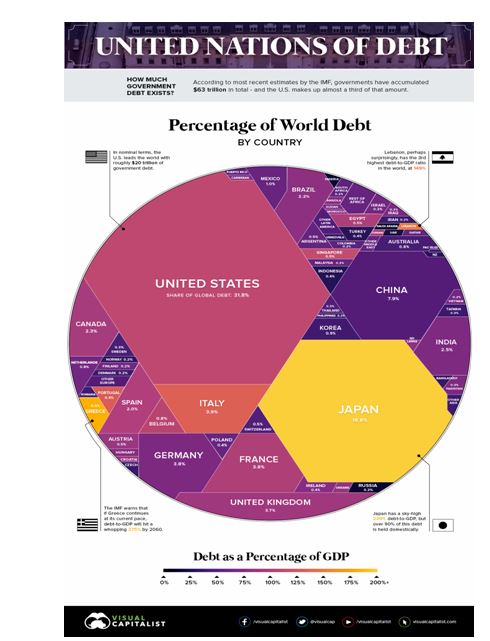

En lo que se refiere a la deuda pública, EE. UU. acaba de superar los 22 billones de dólares[1], solo un año después de haber superado los 21 billones[2], abandonando toda voluntad de reducción.

La crisis de los chalecos amarillos ha obligado a Emmanuel Macron a firmar un cheque de 11 000 millones de euros en apoyo al poder de adquisición, sin contar los gastos incurridos por las manifestaciones y los diversos daños, motivos por los que el déficit francés ha aumentado de un 2,8 % del PIB inicialmente previsto para 2019 a un 3,2 %, incluso un 3,4 %, es decir, de 0,2 a 0,4 puntos por encima del límite legal europeo[3].

Por supuesto, está Italia, la tercera potencia económica de la zona euro y uno de los países más endeudados del mundo (cuarta posición, con un 132 % de su PIB), cuyo Gobierno “populista”, que tiene un país que atender, no pretende acatar las exigencias de austeridad emitidas por las altas esferas (Europa, Alemania, FMI…) y prefiere considerar la venta de sus reservas de oro o cuestionar la sagrada independencia de su Banco Central[4].

Y después está Japón, con 10 billones de deuda, es decir, 79 000 dólares por habitante, que emitirá 296 000 millones de dólares de obligaciones del Estado al final de su ejercicio fiscal, a finales de marzo[5].

Estados Unidos, Europa y Japón: ¿quién puede permitirse dar lecciones a quién en materia de buena gestión financiera?

Gráfico — Porcentaje de deuda pública de los países respecto a la deuda pública mundial. Fuente: Visual Capitalist.

La gran pregunta es: ¿quién va a comprar esta deuda ahora que todo el mundo vende? La respuesta está en los propios Estados, a través de la creación monetaria.

En realidad, la expansión monetaria (QE) está en pleno apogeo a pesar de las posturas restrictivas que han mostrado la Fed y la BCE. ¿Se descentralizarán simplemente las QE en un sistema económico que no puede detenerse en seco?

En esta misma línea, los productos derivados, los primeros acusados de la crisis de 2008, se convertirían en buenos productos, vectores de estabilidad y seguridad financieras por las garantías de pago que aportan a los actores de la economía. Hasta el punto de que la puntillosa Comisión Europea acaba de anunciar, en el marco de su programa de “regulación” financiera EMIR, una simplificación de las normas relativas a los productos derivados OTC destinada a la reducción de costes y procedimientos para los actores del mercado[6]. No obstante, ya se sabe que los productos derivados tienen por objeto poner en presente pagos futuros, pagos futuros que no tendrán lugar, por lo que supondrán una carga para la economía futura.

El ajuste monetario mediante el aumento de los tipos de interés a través de los bancos centrales ya no es noticia, desde que la propia Fed cambiase de tono al respecto. Por su parte, el FMI acaba de publicar un informe en el que sugiere un sistema de monedas duales (metálicas y digitales) en el marco de una estrategia para autorizar el desarrollo de los tipos negativos[7].

En resumen, mientras que los pequeños países caros como Grecia han tenido que hacer de tripas corazón y someterse a estrictas políticas de austeridad, ahora que los países caros son Italia o Francia, le corresponde al pequeño mundo de las finanzas hacer de tripas corazón y dejar que estos escapen.

La masiva huida hacia adelante actual motiva evidentemente las alertas relativas a la llegada de una nueva crisis financiera[8]. Pero como venimos diciendo desde hace tiempo, esta crisis, contrariamente a la de 2008, se ha anticipado. ¿Estas alertas instan realmente a una mayor racionalidad financiera por parte de los grandes actores de las finanzas (en cuyo caso, hay que preocuparse)? ¿O están destinadas a incitarles a prepararse para un gran impacto de transición organizado?

En cualquier caso, oscilará hasta el punto de inflexión. Recomendamos mucha prudencia en materia financiera en el próximo mes. Los más temerarios podrán jugar a la ruleta con operaciones especulativas a muy corto plazo y aprovechar la gran volatilidad que sirve a este tipo de estrategias. Los más prudentes se mantendrán a salvo con valores tan materiales como sea posible.

Para leer mas : Suscripción

_____________________________________

[1] Debidamente, un billón equivale a mil millardos y se corresponde con el trillion anglosajón.

[2] Fuente: RealClearLife, 13/02/2019

[4] Fuente: SeekingAlpha, 14/02/2019

[6] Fuente: Comisión Europea, 05/02/2019

[7] Fuente: Bloomberg, 06/02/2019

[8] FMI (fuente: CoinGape, 04/10/2018) ; JPMorgan (Bloomberg, 13/09/2018)

Acceder