Internationales Finanzsystem: Dezentralisierte QEs (Februar GEAB extrakt)

Ist es Ihnen aufgefallen, dass alle Bemühungen zur Regulierung von Schulden, Derivaten, Banken usw., die nach der Subprime-Krise in den letzten zehn Jahren mit unterschiedlichem Erfolg unternommen wurden, derzeit systematisch untergraben werden, sogar von den ernsthaftesten Akteuren des Systems? Einige Beispiele …

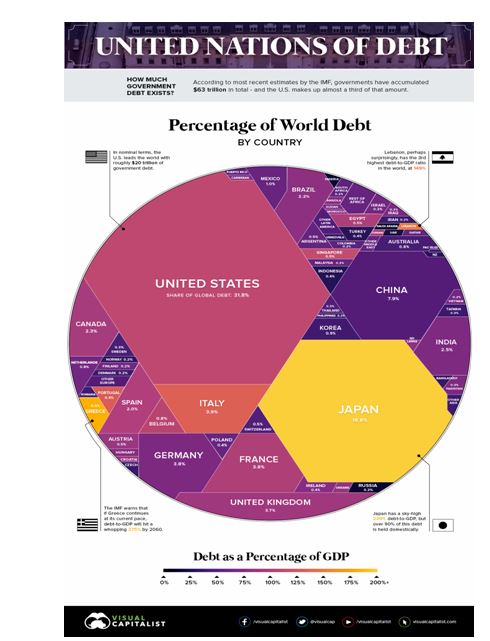

Was die Staatsverschuldung betrifft, haben die Vereinigten Staaten gerade die 22-Billionen[1]-Dollar-Marke überschritten, nur ein Jahr nachdem sie die 21-Billionen-Dollar-Marke[2] überschritten hatten, und haben damit eindeutig jeden Versuch, sie zu reduzieren, aufgegeben.

Die Gelbwestenkrise zwang Emmanuel Macron, einen Scheck über 11 Milliarden Euro zur Unterstützung der Kaufkraft zu unterzeichnen, ganz zu schweigen von den durch Demonstrationen und verschiedene Zerstörungen verursachten Ausgaben, was das französische Defizit von 2,8% des BIP, wie ursprünglich für 2019 prognostiziert, auf 3,2% oder sogar 3,4% erhöht, das sind 0,2 bis 0,4 Punkte über der vorgeschriebenen europäischen Schuldenobergrenze[3].

Und natürlich ist da Italien, die drittgrößte Volkswirtschaft der Eurozone und eines der am höchsten verschuldeten Länder der Welt (Platz vier, 132% seines BIP), dessen „populistische“ Regierung, die ein Land am Laufen halten muss, nicht beabsichtigt, die an hoher Stelle (Europa, Deutschland, IWF …) erlassenen Sparmaßnahmen einzuhalten, und es vorzieht, den Verkauf seiner Goldreserven in Betracht zu ziehen, oder die sakrosankte Unabhängigkeit seiner Zentralbank in Frage zu stellen[4].

Und dann ist da noch Japan, das allein 10 Billionen Dollar Schulden oder 79.000 Dollar pro Kopf hat und das am Ende seines Haushaltsjahres Ende März weitere 296 Milliarden Dollar an Staatsanleihen ausgeben wird[5].

Vereinigte Staaten, Europa, Japan: Wer kann es sich leisten, wem Unterricht über ein gutes Finanzmanagement zu erteilen?

Abbildung – Öffentliche Verschuldung der Länder in Prozent der weltweiten öffentlichen Verschuldung. Quelle: Visual Capitalist.

Es stellt sich die große Frage: Wer kauft diese Schulden, wenn alle anderen sie verkaufen? Die Antwort ist, es sind natürlich die Staaten selbst, durch die Geldschöpfung.

Tatsächlich ist die monetäre Erleichterung (quantitative easing – QE) trotz der von der Fed und der EZB gezeigten Ausrichtung auf monetäre Straffung mehr denn je in vollem Gange. Haben sich die QEs einfach in ein Wirtschaftssystem dezentralisiert, das einfach nicht aufhören kann?

In gleicher Weise sind Derivate, die als wichtigste Verursacher der Krise von 2008 gelten, heute zu tugendhaften Produkten geworden, Träger von Finanzstabilität und -sicherheit durch die Zahlungsgarantien, die sie den Wirtschaftsakteuren bieten. So sehr, dass die so pingelige Europäische Kommission gerade im Rahmen ihres EMIR-Programms zur Finanz-“Regulierung“ eine Vereinfachung der Vorschriften für OTC-Derivate angekündigt hat, um die Kosten und Verfahren für die Marktteilnehmer zu senken[6]. Wir wissen jedoch, dass Derivate dazu bestimmt sind, zukünftige Zahlungen in die Gegenwart zu legen, zukünftige Zahlungen, die daher nicht anfallen werden, was konsequenterweise die zukünftige Wirtschaft belastet.

Die monetäre Straffung durch Zinserhöhungen über die Zentralbanken ist nicht mehr relevant, da auch die Fed ihren Ton in dieser Angelegenheit geändert hat. Der IWF hat gerade einen Bericht veröffentlicht, in dem er ein doppeltes Geldsystem (Bargeld und Digital) als Mechanismus vorschlägt, um weitere Fortschritte bei den negativen Zinsen zu ermöglichen[7].

Kurz gesagt, wenn kleine verschwenderische Länder wie Griechenland ihre Zähne zusammenbeißen und sich heftige Sparmaßnahmen aufzwingen lassen mussten, während die eigentlichen Verschwender große Länder wie Italien oder Frankreich sind, dann muss auch die kleine Finanzwelt ihre Zähne zu zusammenbeißen und gute Miene zum Bösen Spiel machen.

Die gigantische Flucht nach vorn, die wir derzeit erleben, motiviert offensichtlich die Warnungen vor der Ankunft einer neuen Finanzkrise[8]. Aber, wie wir schon seit langem schreiben, ist diese Krise im Gegensatz zu der vom Jahr 2008 antizipiert: Appellieren diese Warnungen wirklich an eine größere finanzielle Rationalität bei den großen Finanzakteuren (in diesem Fall gibt es Grund zur Sorge)? Oder sollen sie sie dazu ermuntern, sich auf einen großen organisierten Übergangsschock vorzubereiten?

So oder so, am Kipppunkt wird es stürmisch werden. In den kommenden Monaten empfehlen wir die größtmögliche finanzielle Vorsicht. Die Abenteurer können Roulette auf sehr kurzfristige spekulative Trades spielen und dabei die hohe Volatilität nutzen, die dieser Art von Strategie dient. Die Vorsichtigeren werden hingegen mit Werten, die so materiell wie möglich sind, in Deckung bleiben.

__________________________

[1] Eine „Billion“ entspricht tausend Milliarden und der angelsächsischen „Trillion“.

[2] Quelle: RealClearLife, 13/02/2019

[4] Quelle: SeekingAlpha, 14/02/2019

[6] Quelle: Europäische Kommission, 05/02/2019

[7] Quelle: Bloomberg, 06/02/2019

[8] IWF (Quelle: CoinGape, 04/10/2018); JPMorgan (Bloomberg, 13/09/2018)

Anmelden