Nous avons déjà longuement expliqué que la crise prenait désormais une tournure plus politique et géopolitique. Est-ce à dire que la crise économico-financière est terminée ? Personne ne nous accusera de l’avoir prétendu et nous confirmons, si besoin était, qu’elle est bel et bien là, toujours prégnante, et qu’elle se porte à merveille après plus de huit ans d’existence, merci pour elle. Pour s’en convaincre, il n’y a qu’à regarder les taux d’emploi dans les pays occidentaux, les déboires d’autres pays majeurs comme le Brésil ou l’Inde, la chute des cours du pétrole ces deux dernières années, ou encore les remous sociaux parmi un millier d’autres indicateurs au rouge vif.

Néanmoins, à mesure que l’on commence à comprendre que les différents QE ont pour seul effet de gonfler des bulles financières et de repousser un peu plus encore la nécessaire résolution de problèmes, émergent enfin des idées de relance de l’économie par la rénovation/création d’infrastructures qui en ont tellement besoin dans les principaux pays occidentaux. Mais avec le tombereau de dettes publiques accumulées depuis 2008, lesquelles ont servi à ranimer l’économie privée et servent toujours à la tenir à bout de bras, les gouvernements ont-ils la capacité d’opérer cette relance de type keynésien (un tabou qui s’effrite ces derniers temps) ? Les fameux marchés appelés à financer tout cela l’autoriseront-ils à des taux d’intérêt suffisamment bas ? Quels sont les poids respectifs des dettes des différentes régions du monde ?

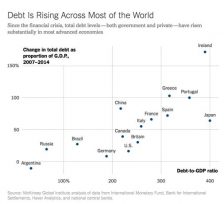

Figure 1 – Dette totale (publique et privée) par rapport au PIB (2014), et augmentation entre 2007 et 2014. Source : New York Times.

À la lecture des médias anglo-saxons, le prochain (et énorme) problème viendrait de la Chine et de sa dette colossale. Sachant à quel point la désinformation est importante dans la stratégie des États-Unis et de leurs médias aux ordres, pouvons-nous nous fier à cette analyse ? Plus généralement, comment gérer toutes ces dettes quand la crise sera plus ou moins stabilisée ?

L’épouvantail de la dette chinoise

Évidemment, rien n’est encore très transparent quand il s’agit de la Chine. La situation financière du pays ne fait pas exception. Il faut malheureusement s’en remettre à des sources américaines dont on peut douter de l’impartialité – Goldman Sachs, par exemple ! – pour avoir une vision de la dette chinoise. Mais il est vrai que la situation semble préoccupante…

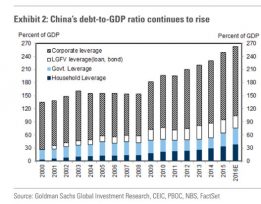

Figure 2 – Dette publique et privée en Chine par rapport au PIB, 2000-2016. Source : Business Insider.

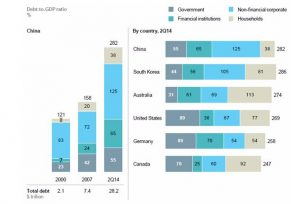

Au total (gouvernement, ménages et entreprises), la dette chinoise atteindrait donc 260 % du PIB (voire plus selon d’autres études), ce qui n’est en effet pas rien pour un pays « en développement » et semble même dépasser bien des pays « développés ».

Figure 3 – Décomposition de la dette chinoise et comparaison internationale, 2014. Source : Bloomberg.

Il faut tout de même garder à l’esprit que ce genre de comparaisons internationales est notoirement difficile puisque les méthodes comptables ne sont pas les mêmes entre pays : par exemple, une étude de S&P alertait en juin 2014 que la dette des entreprises chinoises était la plus élevée du monde, alors qu’elle incluait la dette des gouvernements locaux (sous prétexte que beaucoup d’entreprises sont publiques), une dette non comptabilisée bien sûr dans les autres pays (les États-Unis en particulier)[1]…

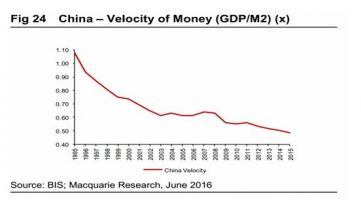

Ces comparaisons sont encore complexifiées par la notion de dette « intra-gouvernementale », dette publique (du gouvernement) détenue par une autre institution publique. Ces dettes ne semblent pas poser de problème aux États-Unis où elles sont en règle générale considérées comme comptées « en double » (ce qui n’est pas complètement infondé, d’ailleurs) et souvent retirées des chiffres officiels de dette publique[2]. Mais quand elles sont chinoises, ces mêmes dettes semblent en revanche donner beaucoup de souci aux économistes anglo-saxons. Étrange, non ? En effet, la majeure partie de la dette chinoise consiste en des emprunts d’entreprises publiques[3] auprès de banques publiques, ordonnés par le gouvernement. La quantité de monnaie en circulation augmente donc (un peu comme avec les QE de la Fed ou de la BCE), mais la dette extérieure n’en est pas affectée. Le « seul » impact devrait être une augmentation de l’inflation ou une diminution de la vélocité de la monnaie[4], accompagnée d’une baisse du yuan et éventuellement d’une mauvaise allocation du capital. Mais ici, pas de danger de surendettement (un peu comme pour un QE encore une fois, à la différence notable que l’argent ne se retrouve pas dans les marchés financiers, mais bien dans l’économie réelle). Ainsi, la vélocité de la monnaie a diminué de 15 % en Chine depuis 2008 à cause de la hausse de la quantité de monnaie.

Figure 4 – Vélocité de la monnaie (M2) en Chine, 1995-2015. Source : Epoch Times.

Par ailleurs, la grande majorité de la dette chinoise est détenue à l’intérieur du pays, à l’instar du Japon, par exemple, qui n’est pas, lui, montré du doigt malgré sa dette bien plus importante.

Enfin, un dernier point permet de comprendre la situation chinoise : les politiques n’ont pas (encore ?) cédé leur pouvoir aux marchés financiers, et ce sont donc encore eux qui allouent les capitaux (via les banques publiques), permettant de privilégier l’emploi et la stabilité sociale plutôt que le profit[5]. C’est d’ailleurs probablement ce qui fait tenir le pays et son énorme population.

Oui, la dette chinoise est élevée. Oui, elle augmente à un rythme fou (de l’ordre de 15 à 20 % par an depuis 2011 en valeur absolue, soit environ 10 points de plus que le PIB). Oui, cette dette est évidemment un problème pour le gouvernement chinois alors que la croissance faiblit. Mais puisqu’on peut surtout la considérer comme un stimulus d’une économie en pleine expansion, puisqu’elle est détenue principalement en Chine et surtout entre entités publiques qui se prêtent entre elles (donnant un résultat net bien moins élevé au final), notre équipe considère que le problème de la dette chinoise est encore tout à fait gérable[6]. Rappelons que le gouvernement chinois a l’avantage d’avoir encore du pouvoir sur sa politique économique et financière (c’est d’ailleurs l’une des raisons pour lesquelles la Chine est très prudente quant à son ouverture aux capitaux étrangers).

Se connecter

Depuis le 8 novembre 2016, l’Inde réalise une révolution monétaire d’une ampleur jamais vue par la taille de la population concernée et la profondeur de la transformation induite. En démonétisant [...]

L’Afrique ! Deuxième plus grand continent du monde après l’Asie en superficie et en population, l’un des plus pauvres aussi, secoué de conflits et de guerres intestines. Surtout, avec une pyramide [...]

Comme chaque année en décembre, nous avons procédé à l’évaluation de nos anticipations de tendances établies au mois de janvier. Nous tombons sur une note finale de 25,5 sur 34, [...]

Infrastructures vs obligations souveraines Nous l’avons souligné à plusieurs reprises récemment : les promesses de campagne de Donald Trump et le lancement probable de QE fiscaux en Europe et aux États-Unis [...]