Wir haben schon seit längerem gesagt, dass die Krise jetzt eine politischere und geopolitischere Wendung nimmt. Heißt das, dass die Wirtschafts- und Finanzkrise vorbei ist? Das behaupten wir natürlich nicht und, wenn gewünscht, bestätigen wir, dass sie definitiv da ist, immer noch neues hervorbringt und es ihr gut geht mit ihren mehr als acht Jahren. Danke der Nachfrage. Um sich davon zu überzeugen, muss man sich nur folgende Indikatoren ansehen: die Beschäftigungsquote in den westlichen Ländern, die Rückschläge in anderen großen Ländern wie Brasilien oder Indien, den Sturz des Ölpreises in diesen letzten zwei Jahren oder die sozialen Unruhen, neben tausenden anderen rot blinkenden Indikatoren.

In dem Maße jedoch, in dem man zu verstehen beginnt, dass die verschiedenen QEs als einzige Wirkung eine Aufblähung der Finanzblasen und eine nochmalige Verschiebung der notwendigen Lösung der Probleme haben, entstehen endlich Ideen für eine Ankurbelung der Wirtschaft durch Modernisierung/Neubau von Infrastruktur, was so bitter notwendig ist in den wichtigsten westlichen Ländern. Aber haben die Regierungen mit der riesigen Menge an öffentlicher, seit 2008 angesammelter Verschuldung, die der Wiederbelebung der Privatwirtschaft diente und immer noch dazu dient, sie am Leben zu erhalten, überhaupt die Fähigkeit, einen solchen keynesianischen Neustart (ein Tabu, das dieser Tage bröckelt) durchzuführen? Werden die berühmten Märkte, die aufgerufen sind, all dies zu finanzieren, dies bei ausreichend niedrigen Zinssätzen ermöglichen? Was sind die respektiven Schuldenlasten der verschiedenen globalen Regionen?

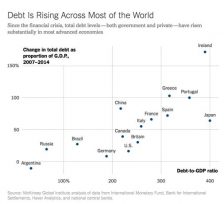

Gesamtverschuldung (öffentlich und privat) im Verhältnis zum BIP (2014) und Anstieg zwischen 2007 und 2014. Quelle: New York Times.

Nach der Rezeption der anglo-amerikanischen (so soll man es verstehen…) Medien wird das nächste (und große) Problem aus China kommen und zwar wegen seiner riesengroßen Verschuldung; können wir dieser Analyse vertrauen, wenn wir wissen, wie wichtig die Desinformation in der Strategie der USA und der linientreuen Medien ist? Allgemeiner ausgedrückt: was soll mit all diesen Schulden geschehen, wenn die Krise mehr oder weniger stabilisiert sein wird?

Das Schreckgespenst der chinesischen Verschuldung

Gewiss gibt es nicht viel Transparenz, wenn es um China geht. Davon ist die finanzielle Situation des Landes nicht ausgenommen. Man muss sich leider auf amerikanische Quellen von fragwürdiger Objektivität (zum Beispiel Goldman Sachs!) verlassen, um sich ein Bild von der chinesischen Verschuldung zu machen. Aber es ist wahr, dass die Situation besorgniserregend zu sein scheint.

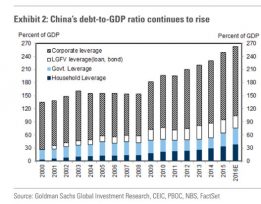

Öffentliche und private Verschuldung in China im Verhältnis zum BIP, 2000-2016. Quelle: Business Insider.

Insgesamt (Staat, Haushalte, Unternehmen) erreichen die chinesischen Schulden also 260% des BIP (oder mehr nach anderen Studien), was tatsächlich keine Kleinigkeit ist für ein sich in „Entwicklung“ befindliches Land und auch viele „entwickelte“ Länder zu übertreffen scheint.

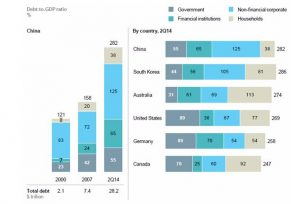

Aufschlüsselung der chinesischen Verschuldung und internationaler Vergleich, 2014. Quelle: Bloomberg.

Wir müssen dabei jedoch beachten, dass diese Art von internationalem Vergleich inhärent schwierig ist, da die Bilanzierungsmethoden von Land zu Land variieren: Zum Beispiel warnte eine Studie von S&P im Juni 2014, dass die Schulden der chinesischen Unternehmen die höchsten der Welt seien, und sie schloss dabei die Schulden der Regionalregierungen ein (unter dem Vorwand, dass viele Unternehmen dem Staat gehören) und dies wird natürlich in den anderen Ländern (insbesondere in den USA) nicht so bilanziert[1] …

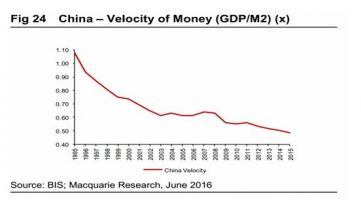

Sie ist weiter kompliziert durch den Begriff der staatsinternen Verschuldung, eine öffentliche Verschuldung (der Regierung) bei einer anderen öffentlichen Institution. Diese Schulden scheinen in den Vereinigten Staaten kein Problem zu bereiten, wo sie im Allgemeinen als doppelte Buchführung deklariert werden (was übrigens nicht völlig unbegründet ist) und oft abgezogen werden von den offiziellen Daten der öffentlichen Verschuldung[2]. Aber wenn sie chinesische sind, dann scheinen diese gleichen Schulden im Gegensatz dazu den anglo-amerikanischen Wirtschaftswissenschaftlern viele Sorgen zu bereiten. Seltsam, nicht wahr? Tatsächlich besteht der größte Teil der chinesischen Verschuldung aus Krediten von öffentlichen Unternehmen[3] bei öffentlichen, von der Regierung geführten Banken. Die umlaufende Geldmenge steigt so an (ein bisschen wie beim QE der Fed oder der EZB), aber die externe Verschuldung ist nicht betroffen. Die „einzige“ Auswirkung könnte eine Erhöhung der Inflation oder eine Verringerung der Umlaufgeschwindigkeit[4] sein, verbunden mit einer Schwächung des Yuan und möglicherweise einer Fehlallokation von Kapital, aber es besteht keine Gefahr einer Überschuldung (nochmal, ein bisschen wie ein QE mit dem wichtigen Unterschied, dass das Geld nicht in den Finanzmärkten, sondern in der Realwirtschaft steckt). So hat sich die Geldumlaufgeschwindigkeit in China wegen des Anstiegs der Geldmenge um 15% seit 2008 verringert.

Umlaufgeschwindigkeit der Geldmenge (M2) in China, 1995-2015. Quelle: Epoch Times.

Darüber hinaus wird der größte Teil der chinesischen Verschuldung innerhalb des Landes gehalten, wie bei Japan zum Beispiel, auf das trotz seiner höheren Verschuldung nicht mit dem Finger gezeigt wird.

Schließlich erlaubt ein letzter Punkt, die chinesische Situation zu verstehen: die Politiker haben ihre Macht (noch?) nicht an die Finanzmärkte abgegeben, und diese sind es, die das Kapital verteilen (durch die öffentlichen Banken) und so dafür sorgen, dass die Beschäftigung und die soziale Stabilität wichtiger ist als der Profit[5]. Das ist übrigens wahrscheinlich das, was das Land und seine enorme Bevölkerung stabil hält.

Ja, die chinesische Verschuldung ist hoch. Ja, sie steigt mit rasender Geschwindigkeit (etwa 15 bis 20% pro Jahr seit 2011, das heißt in absoluten Zahlen etwa 10 Punkte mehr als das BIP). Ja, diese Verschuldung ist offensichtlich ein Problem für die chinesische Regierung, wenn sich das Wachstum abschwächt. Aber weil man sie insbesondere als einen Stimulus für eine Wirtschaft in voller Expansion ansehen kann, da sie in erster Linie in China gehalten wird und in erster Linie unter öffentlichen Einrichtungen, die sich gegenseitig Geld leihen (und damit dazu führen, dass die Nettoschulden am Ende nicht so hoch sind), ist unser Team der Ansicht, dass das Problem der chinesischen Verschuldung immer noch ziemlich beherrschbar ist[6]. Erinnern wir daran, dass die chinesische Regierung den Vorteil hat, dass sie noch Macht über die Wirtschafts- und Finanzpolitik hat (das ist übrigens einer der Gründe, warum China sehr vorsichtig ist in seiner Öffnung gegenüber ausländischem Kapital) …

Die Falle der westlichen Verschuldung

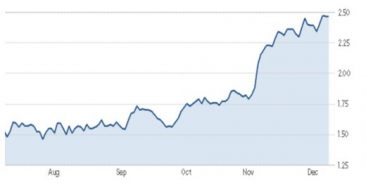

Vor allem ist das Problem nicht China, sondern liegt in solchen Kurven:

Zinsen für US Staatsanleihen mit 10 Jahren Laufzeit, von Juli bis Dezember 2016. Quelle: CNBC.

Erinnern wir daran, dass ein Prozentpunkt mehr für den Mittelwert der Zinsen der US Verschuldung einer Erhöhung von ungefähr 5% im Bundeshaushalt[7] entspricht. Man muss für Trump hoffen, dass der Höhenflug der Zinsen auf die US Staatsanleihen bald aufhört[8] … Und dies ist nicht gegeben, wenn die Fed weiterhin ihre Zinsen erhöht oder kein neues QE oder einen ähnlichen Plan auflegt. Wann werden die Märkte verstehen, dass die Vereinigten Staaten (und viele andere westliche Staaten) und nicht China insolvent sind?

Übrigens beobachtet man im Westen (insbesondere in den Vereinigten Staaten) die gleiche Verlangsamung der Geldumlaufgeschwindigkeit wie in China. Warum ist dies beunruhigender? Weil diese Verlangsamung weitergeht, obwohl die Fed seit fast zwei Jahren ihre massive Unterstützung gestoppt hat, die die Geldmenge verdünnt und damit mechanisch die Geschwindigkeit verlangsamt hat: nichts verdeckt mehr, dass die Verlangsamung der Umlaufgeschwindigkeit nur das Spiegelbild des Tiefstandes der Aktivität in den Vereinigten Staaten ist, also eine Rezension, die keine sein darf … eine sehr schlechte Nachricht, die jeder kennt, aber über die jeder lieber schweigt.

Anmelden

Kampf gegen das Bargeld: Indien eröffnet den Reigen des fiskalpolitischen QE mit einem Trommelwirbel

Seit dem 8. November 2016 unternimmt Indien eine Geldrevolution von einem nie dagewesenen Ausmaß, wenn man die Größe der betroffenen Bevölkerung und die Tiefe der ausgelösten Transformation berücksichtigt. Durch die [...]

Afrika! Der zweitgrößte Kontinent der Welt nach Asien an Fläche und Bevölkerung, auch einer der ärmsten, erschüttert von Konflikten und Bürgerkriegen, vor allem aber mit einer der jüngsten Alterspyramiden der [...]

Wie jedes Jahr im Dezember haben wir unsere Antizipationen der Trends aus dem Januar evaluiert. Wir kommen zu einem Endergebnis von 25,5 aus 34, also einer Erfolgsquote von 75%, zwei [...]

Infrastruktur versus Staatsanleihen Wir haben in letzter Zeit wiederholt darauf hingewiesen, dass Trumps Wahlversprechen und die wahrscheinliche Einführung von steuerlichem QE in Europa und den Vereinigten Staaten eine glänzende Zukunft [...]