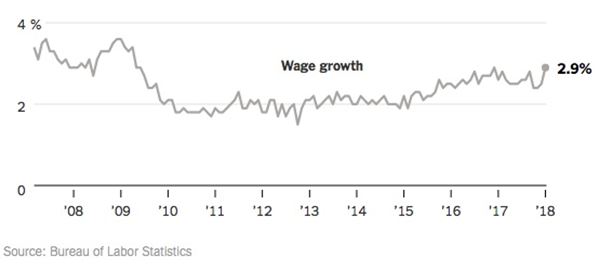

Début février, les Bourses américaines, et dans leur foulée l’ensemble des marchés financiers mondiaux, ont connu une violente correction. L’indice Dow Jones a ainsi effacé en deux jours seulement ses gains du mois de janvier et s’est engagé dans une spirale baissière. Depuis, le monde financier est fébrile. Si cette correction a connu sa dynamique propre, notamment par l’effet des nouveaux produits dérivés de volatilité, son point de départ a été la publication, le 2 février, de l’évolution au mois précédent de la croissance des salaires horaires, ceux-ci ayant progressé de 2,9 % après 2,6 % en décembre[1]. Une accélération qui a fait craindre aux marchés un resserrement monétaire plus rapide qu’anticipé aux États-Unis et, partant de là, un ralentissement de la croissance économique. Après neuf années de hausse continue – une des plus longues de l’histoire de Wall Street –, le marché américain commençant à être survalorisé[2], toute révision à la baisse de la croissance se traduit immédiatement par des prises de bénéfice massives.

Après avoir longtemps désiré le retour de l’inflation, les marchés la craignent désormais. Ou plutôt ils craignent qu’elle n’entraîne un resserrement monétaire accéléré[3]. Cette correction est donc une mise en garde directe à l’encontre du nouveau président de la Réserve fédérale des États-Unis, Jerome Powell, qui a remplacé Janet Yellen[4] le 5 février : toute volonté d’accélération dans la normalisation des taux pourrait se traduire par un krach boursier. Le secteur financier reconnaît que son euphorie passée est dépendante de l’argent bon marché et le nouveau patron de la Fed est donc sommé de poursuivre la politique menée par Janet Yellen, à savoir avancer vers la normalisation à pas comptés.

Jerome Powell sous la pression des « faucons »

Que fera Jerome Powell ? D’emblée, il risque effectivement de se retrouver sous la pression des « faucons » de la Fed. Effectivement, un des arguments principaux de la prudence de Janet Yellen est sur le point de tomber. La Fed dispose en effet d’un double mandat : assurer le plein-emploi et stabiliser l’inflation aux alentours de 2 %. Le premier objectif semble être réalisé avec un taux de chômage à 4,1 %, proche de ses plus bas historiques[5]. Mais ce plein-emploi ne se traduisait pas encore en matière de hausses des prix. Certes, l’inflation était remontée en décembre à 2,1 %, mais l’inflation sous-jacente, celle qui ne prend pas en compte l’énergie et l’alimentation, demeure à 1,8 %. Surtout, rien ne garantissait encore que la dynamique inflationniste était durable tant que ne s’était pas mis en place une dynamique prix-salaires. Or, les salaires restaient sur une hausse très modérée. En 2017, l’inflation avait ainsi brusquement ralenti, repassant entre mai et août sous la barre des 2 %[6].

Figure 1 – Dynamique des salaires. Source BLS

C’est ce qui justifiait, aux yeux de Janet Yellen, sa propre prudence. En novembre, elle avait ainsi avoué sa « perplexité » quant à l’absence de boucle prix-salaires[7]. Et lors de la dernière réunion du comité de politique monétaire qu’elle a présidée le 31 janvier, elle était restée sur sa position d’une hausse modérée des taux et avait été suivie par l’ensemble des membres[8]. Mais dès lors que se dessine enfin une dynamique des salaires et que le bas taux de chômage se traduit par des hausses des rémunérations, la Fed a toutes les raisons de penser qu’une boucle prix-salaires est sur le point de devenir une réalité. Les « faucons » de la Fed commencent à plaider ouvertement pour une accélération du resserrement monétaire. Dès le 2 janvier, Neel Kashari, le président de la Réserve fédérale de Minneapolis, n’a pas hésité à prévenir que « si la croissance des salaires continuait, cela pourrait avoir un impact sur le rythme de la remontée des taux »[9]. Prévue en mars, la prochaine réunion du comité de politique monétaire de la Fed devrait être l’occasion d’une hausse des taux. Cette première réunion présidée par Jerome Powell sera également l’occasion de déterminer s’il penche pour la continuité ou s’il se range du côté des faucons.

Le recul de l’indépendance de la Fed

Le nouveau président de la Fed pourrait cependant se déterminer moins sous la pression des marchés ou des faucons qu’en fonction du soutien qu’il entendra donner à la politique économique de Donald Trump. Jerome Powell est clairement « l’homme du président ». Celui qui n’est pas économiste de formation, mais juriste, n’avait en théorie que peu de chance d’occuper la présidence de la plus puissante banque centrale du monde[10]. Gouverneur de la Fed depuis 2012 seulement, il sera le premier non-économiste président de la Réserve fédérale depuis 1979. C’est dire si le choix de Donald Trump tranche… et si le sentiment de reconnaissance de Jerome Powell sera fort[11].

Lors de son annonce en novembre, cette nomination a été saluée comme celle de la continuité vis-à-vis de Janet Yellen. Jerome Powell avait à la Fed une réputation de « centriste » en matière de politique monétaire[12]. En réalité, il a été nommé par Donald Trump pour appuyer sa politique. Le président étasunien n’avait pas été avare de reproches envers la Fed durant sa campagne. Plus discret ensuite, voire parfois élogieux, il avait néanmoins écarté Janet Yellen pour un second mandat, rompant avec la tradition établie. Cette dernière n’a d’ailleurs pas caché sa déception en démissionnant de la Fed à la fin de son mandat[13]. Pourquoi ne pas avoir conservé Janet Yellen si c’était pour continuer la même politique ? Beaucoup y ont vu une divergence entre Donald Trump et Janet Yellen sur la régulation. C’est probable, mais les autres sujets de divergences ne manquaient pas, à commencer par le grand plan de baisses d’impôts[14].

Avec Jerome Powell, il est donc hautement probable que l’indépendance de la Fed recule encore. Et, paradoxalement, ce recul pourrait se traduire effectivement par une poursuite de la politique de Janet Yellen. Dans l’immédiat, le président Donald Trump n’a en effet aucun intérêt direct à voir les taux remonter. Il a promis que sa politique économique – en particulier fiscale – se traduirait par une croissance de 4 % cette année. Une estimation très ambitieuse et, pour y parvenir, il lui faut exclure tout resserrement monétaire rapide. D’autant que sa politique va se traduire par un accroissement dramatique du déficit public US de 1 500 milliards de dollars en dix ans[15]. Afin de réduire le coût réel de ce déficit, le président américain pourrait désirer le maintien de taux réels bas.

Se connecter

Le Brexit semblait avoir ouvert le chantier tant attendu de la redéfinition du fonctionnement et des objectifs de la machine européenne. Las, Bruxelles préfère aujourd’hui se gausser des difficultés du [...]

L’avenir est plein de données factuelles sur lesquelles il convient de fonder les anticipations qui éclairent nos décisions. C’est pourquoi, tous les trimestres, notre équipe partage avec ses lecteurs ces [...]

Dans cette petite rubrique, nous abordons sous forme de brèves les risques que notre format ne nous permet pas de développer, mais contre lesquels nous souhaitons mettre en garde nos [...]

- Pétrole : effet élastique ! - Entreprises : attention faillites en pagaille - Bitcoin et cryptomonnaies : sous contrôle - Métaux précieux, valeurs sûres Pétrole : effet élastique ! Les effets d’annonces de [...]