ANTICIPACIÓN

Europa se ha beneficiado durante mucho tiempo de un potente motor económicoahorro de los hogares.

Acumulada durante décadas, esta reserva, estimada en 35,5 billones de euros (frente a una deuda pública de 14 billones), es una fuente de protección frente a las crisis, pero también una fuente de financiación para las grandes transformaciones que se avecinan: transición ecológica, reindustrialización, defensa, innovación, etc.

Este “pactole”[1] es por tanto objeto de numerosos intentos de movilización: a escala europea, el pasado mes de noviembre, Christine Lagarde fue clara sobre estrategia destinada a unificar los mercados de capitales, en particular para canalizar el ahorro hacia los innovadores a escala europea en el marco de su “revolución kantiana”[2] (desde entonces, Europa ha votado 800.000 millones para armamento…); a escala nacional, incentivos fiscales (incluso punitivos por inmovilizar capitales), productos financieros ad hoc… pretenden el ahorro de la cartera. El objetivo, por supuesto, es que los ahorradores aumenten su capital y se enriquezcan al mismo ritmo que se enriquecerá el continente si esta financiación se gestiona adecuadamente. Así que las preguntas clave son :

¿Es capaz la UE de elaborar una visión suficientemente precisa de su futuro para canalizar correctamente este ahorro

. ¿está también suficientemente equipada para garantizar la rentabilidad de la inversión a los ahorradores y a nadie más

. Por último, ¿tienen los europeos suficiente confianza en las instituciones europeas para jugar el partido

Si no se cumplen estas condiciones -y tenemos todo el derecho a dudar de que se cumplan-, el ahorro de los hogares europeos podría correr un gran peligro, desviado por todos los señuelos europeos, nacionales y bursátiles. En este caso, de aquí a 2030, Europa podría encontrarse desnuda: superada por actores mayores y más rápidos, sin recursos naturales, aún tecnológicamente dependiente de los demás, relativamente poco receptiva a los capitales extranjeros (sobre todo en el contexto de la reconfiguración en curso de los flujos financieros[3]), con un mercado de consumo poco atractivo por empobrecido y, además, desprovista de su colchón de ahorro. Si Europa pierde la última de sus grandes palancas, tendrá que hacer frente a una pérdida irreversible autonomía estratégica. Esta mayor dependencia no será sólo económica, sino también política y geopolítica. Hasta ahora, el colchón ahorro familiar ha permitido mantener la estabilidad social y un amortiguador de crisis. Convertirlo en palanca de inversión sólo puede hacerse con una visión clara, compartida y protectora.

El ahorro como palanca final

Enfrentada a déficits presupuestarios fuera de control y prácticamente sin margen de maniobra, Europa se dispone a utilizar el ahorro privado como palanca económica definitiva. Pero este plan, que podría parecer una solución saludable, también podría sentar las bases de una espiral de grandes vulnerabilidades. Incluso prevemos que, a partir de 2026, el agotamiento de esta palanca, combinado con las reacciones populares y las transformaciones económicas en todo el mundo, provocará una fuga masiva de capitales fuera de Europa.

Esta anticipación se basa en la observación de las tendencias. En los últimos quince años, las crisis sucesivas – la crisis financiera de 2008, la crisis de la deuda soberana, la pandemia del Covid-19, la guerra de Ucrania, el repunte inflacionista – han socavado las finanzas públicas europeas, elevando la deuda pública media a más del 80% del PIB y el déficit al 3,6%. Hoy en día, incluso los países más ricos de la UE se ven afectados, incluida Alemania, ahora el hombre enfermo de la región[4]. Ha llegado, pues, el momento de buscar nuevas palancas, y entre las diversas soluciones, la movilización del ahorro -que lleva tiempo en los papeles- parece ser una de las principales.

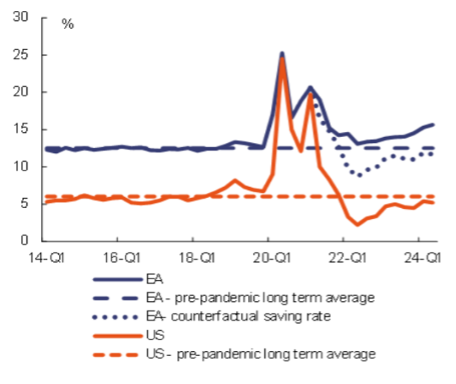

El ahorro acumulado por los hogares europeos representa un objetivo lógico. Los países de la UE figuran entre los mayores ahorradores del mundo, con un ahorro total en la región estimado en 35,5 billones de euros (esta cifra varía según el análisis), es decir, alrededor del 15% de la renta disponible de los hogares (frente al 4% en Estados Unidos, por ejemplo). Ante los retos actuales, el objetivo de las autoridades europeas y nacionales es doble: en primer lugar, transformar este ahorro precautorio en inversión productiva, sin desencadenar fugas de capitales ni desestabilizar el sistema bancario. En segundo lugar, con la ayuda paralela de la inflación, reducir el nivel de deuda pública en la zona euro y limitar así los diferenciales de tipos de interés entre los países europeos, principal amenaza para el BCE y las autoridades económicas. Así pues, la aplicación del proyecto de movilización del ahorro se acelerará este año. Bajo el impulso de la Comisión Europea, la Unión de los Mercados de Capitales, paralizada desde hace tiempo por las diferencias entre los Estados miembros, se adoptará bajo el lema de “Unión del Ahorro y la Inversión”, como ya se propuso[5].

En un primer momento, este proyecto se llevará a cabo de una forma que puede calificarse de “suave”, utilizando diversos incentivos: deducciones fiscales (como ya ocurre en Francia para las inversiones verdes), planes de pensiones, primas de rendimiento, exenciones fiscales parciales sobre las plusvalías, etc. Al mismo tiempo, las políticas fiscales nacionales, que probablemente se centralizarán cada vez más en Bruselas[6] masivamente la inversión en financiación a escala europea: armamento[7], inteligencia artificial[8], o la transición ecológica (en la línea del Pacto Verde, hoy un tanto estancado)…[9]

Tasa de ahorro de los hogares comparada Eurozona / EE.UU. Fuente: Eurostat para EA, Bureau of Economic Analysis para EE.UU.

Pero el mecanismo ideal para canalizar el ahorro a nivel europeo es, por supuesto, el euro digital, un proyecto que avanza a buen ritmo[10] y que parece que se desplegará hacia finales de 2027.[11]

El euro digital del BCE desempeñará un papel fundamental: presentado inicialmente como un simple instrumento para modernizar los pagos, se convertirá en una herramienta de dirección de la unión del ahorro y la inversión. Permitirá una mejor trazabilidad de los flujos financieros, dirigirá los depósitos hacia determinados tipos de activos y limitará las cantidades ahorradas en vehículos no arriesgados…

En otras palabras, todas estas funciones forman parte del proyecto de movilización del ahorro para hacer frente a los retos financieros de Europa.

2025-2027: la gran brecha

Pero de aquí a 2027 (en el mejor de los casos), hay dos años que, según nuestras previsiones, estarán plagados de grandes dificultades para Europa:

. emerger de la guerra sin estallar en el aire como resultado de la ola de ampliación que seguirá

. logre reposicionarse en el mundo multipolar que está surgiendo

. encajar adecuadamente en el próximo sistema monetario internacional

. siguen siendo atractivos en un mundo en rápida evolución que atrae financiación y talento

. liberarnos de un corsé jurídico que nos frena, sin perder de vista nuestros valores (democracia Y Estado de Derecho)

. establecer una arquitectura de defensa y paz

. despliegue de infraestructuras tecnológicas propias

. asegurar nuestros suministros estratégicos

. reinventar un sistema social en vías de obsolescencia para mantener nuestro último argumento con el mundo, es decir, nuestro mercado de consumo,…

Ante tantos retos, existe el riesgo de que la reorientación masiva de los ahorros se limite a mantener la cabeza de la UE fuera del agua sin ninguna palanca, en cuyo caso pronto aparecerían los primeros signos de agotamiento.

Un vicioso efecto dominó

A partir de 2026, los rendimientos ofrecidos a los ahorradores podrían seguir siendo estructuralmente bajos, una vez ajustados a la inflación. Como consecuencia de estas rentabilidades poco atractivas y del empobrecimiento generalizado en la eurozona ligado al alza de los precios, existe el riesgo de que el ahorro se canalice fuera de la UE o hacia activos no productivos: criptoactivos offshore, renta variable extranjera, oro físico, inmuebles extracomunitarios, etc. Sin embargo, la llegada del euro digital, emitido por organismos alejados del público, aumentará la desconfianza y el rechazo, especialmente en un contexto en el que Estados Unidos puede haber reforzado la credibilidad de criptomonedas como Bitcoin en lugar de las monedas digitales de los bancos centrales (CBDC)[12].

Para seguir siendo atractivo, el BCE tendrá que mantener altos los tipos de interés para mantener su moneda, atraer capital extranjero y retener el capital nacional, lo que tendrá consecuencias para la financiación pública y privada, reduciendo la capacidad de cubrir los déficits. Una mayor dependencia de los capitales procedentes de fuera de Europa -en particular de Estados Unidos- expondrá a los Estados miembros a nuevos riesgos de refinanciación en caso de choque importante, han ilustrado las crisis financieras anteriores (crisis de 2008, crisis de Covid-19 y hundimiento del Crédit Suisse tras las turbulencias de los bancos regionales estadounidenses).

En este contexto, los bancos europeos serían cada vez más dependientes de los mercados financieros internacionales. Su capacidad para financiar la economía real se reduciría, lo que pesaría sobre la inversión productiva y el empleo. La UE podría sumirse en una espiral de crecimiento limitado, es decir, en una recesión, en la que la lógica presupuestaria primaría sobre los objetivos sociales.

¿Hacia una desestabilización del sistema bancario europeo?

En ausencia de una arquitectura bancaria capaz de absorber una transformación masiva del ahorro, Europa podría enfrentarse a una contracción interna del crédito. La desintermediación bancaria, combinada con la fragmentación normativa, debilitaría los flujos de inversión. Los bancos infracapitalizados reducirían su exposición, mientras que los mercados de capitales no europeos se convertirían en la vía natural de salida. Esta transferencia podría verse acentuada por la dinámica geopolítica: para 2030, los BRICS y sus socios habrán creado sus propios sistemas de inversión soberana (fondos transregionales, plataformas de dinero digital, etc.). Si estos instrumentos ofrecen una combinación de rentabilidad, estabilidad política y desconexión de los ciclos occidentales, podrían captar una parte creciente del ahorro europeo, con el efecto paradójico empobrecer a Europa en nombre de su propia financiación.

Conclusión: una decisión sobre todo política

El futuro del ahorro europeo está en una cresta. O se convierte en un motor colectivo al servicio de una visión compartida del futuro, o se capta de forma desestructurada, con el riesgo alimentar el empobrecimiento y la desconfianza. Creemos que la lógica tecnocrática actualmente en vigor no triunfará por sí sola en la estrategia de captación del ahorro. Europa también necesita legitimidad política. Lo que está en juego es inmenso: determinará la capacidad de Europa para definirse como potencia soberana y atractiva en el mundo de 2030.

[1] Utilizado para designar una fuente de riqueza, el término “pactole” tiene su origen en la Antigüedad. Hace referencia al río Pactolus, en Lidia (una antigua región de Asia Menor), que en la antigüedad tenía fama de transportar oro. Según la leyenda, el rey Midas perdió su famoso “don” de convertir en oro que tocaba. Fuente: Wikipedia

[3] Véase nuestro artículo sobre el “Fin de la ley del mercado”.

[6] Fuente: Comisión Europea, 18/12/2024

[7] Fuente: Comisión Europea, 19/03/2025

[8] Fuente: Comisión Europea, 11/02/2025

[9] Fuente : Le Monde, 28/06/2023

[11] Fuente: Forbes, 07/03/2025

[12] Fuente: The Paypers, 20/03/2025

EDITORIAL 35,5 billones de euros: eso es lo que ahorra Europa. Es también el importe de la deuda federal estadounidense. En veinte años, ha pasado del 5% al 123% del [...]

ANÁLISIS Los mercados bursátiles se tambalean tras los estruendosos anuncios de Donald Trump. ¿Está Estados Unidos dirigido por un loco irresponsable? ¿O estamos asistiendo a la emancipación de la política [...]

TENDENCIA En la encrucijada de un pasado ruso, un presente estadounidense y un futuro europeo, Ucrania, que durante los últimos 3 años ha servido de campo de pruebas para las [...]

TEMA El temor a la crisis climática pronto podría ser sustituido por el de una "crisis sísmica mundial", es decir, un aumento gradual del número y la gravedad de los [...]

VISIÓN Tras casi 20 años anticipando el colapso del sistema centrado en Occidente, el GEAB se siente ahora en el deber de seguir identificando las crisis en ciernes, pero también [...]

RECOMENDACIONES Como en toda crisis bursátil, las acciones cambiarán de manos. En la medida en que la crisis es en gran medida provocada, es probable que las estructuras estatales -empezando [...]