VORAUSSCHAU

Europa profitierte lange Zeit von einem starken Wirtschaftsmotor: den Ersparnissen seiner Haushalte.

Diese im Laufe der Jahrzehnte angehäufte Reserve von schätzungsweise 35,5 Billionen Euro (im Vergleich zu 14 Billionen Euro Staatsverschuldung) stellt eine Quelle des Schutzes vor Krisen dar, aber auch eine Finanzierungskapazität für die großen anstehenden Veränderungen – ökologischer Übergang, Reindustrialisierung, Verteidigung, Innovation…

Diese „Beute“[1] ist daher Gegenstand zahlreicher Mobilisierungsversuche: Auf europäischer Ebene hat sich Christine Lagarde im November letzten Jahres klar zu einer Strategie geäußert, die auf eine Kapitalmarktunion abzielt, welche insbesondere darauf abzielt, die Ersparnisse im Rahmen ihrer „kantianischen Revolution“[2] in Richtung der Innovatoren auf europäischer Ebene zu lenken (seitdem hat Europa 800 Milliarden für die Aufrüstung bewilligt…); auf staatlicher Ebene zielen Steueranreize (oder sogar Strafen für die Kapitalbindung), Ad-hoc-Finanzprodukte,… darauf ab, die Ersparnisse aus den Sparstrümpfen zu holen. Das Ziel ist natürlich, dass die Sparer ihr Kapital dynamisieren und sich in dem Tempo bereichern, in dem sich der Kontinent bereichern wird, wenn diese Finanzierungen richtig gesteuert werden. Die Schlüsselfragen sind also:

. ist die EU in der Lage, eine ausreichend faire Vision ihrer Zukunft zu entwerfen, um diese Ersparnisse angemessen zu kanalisieren

. ist sie darüber hinaus ausreichend ausgestattet, um den Sparern und niemandem sonst eine Rendite zu garantieren

. Und schließlich: Haben die Europäer genug Vertrauen in die EU-Institutionen, um mitzuspielen

Wenn diese Bedingungen nicht erfüllt werden – und es gibt erhebliche Zweifel – könnten die Ersparnisse der europäischen Haushalte in großer Gefahr sein, da sie für all die europäischen, nationalen und börslichen Luftschlösser angezapft werden könnten. In diesem Fall könnte Europa bis 2030 nackt dastehen: überholt von großen, schnelleren Akteuren, ohne natürliche Ressourcen, technologisch immer noch von anderen abhängig, relativ unattraktiv für ausländisches Kapital (vor allem im Rahmen der laufenden Neugestaltung der Finanzströme[3] ), mit einem unattraktiven, weil verarmten Verbrauchermarkt und darüber hinaus ohne sein Ersparnispolster. Ein solcher Horizont wirft eine systemische Warnung auf, denn wenn Europa den letzten seiner großen Hebel verliert, muss es mit einem unumkehrbaren Verlust seiner strategischen Autonomie rechnen. Diese erhöhte Abhängigkeit wird nicht nur wirtschaftlicher, sondern auch politischer und geopolitischer Natur sein. Die Ersparnisse der Haushalte haben bislang für soziale Stabilität und als Krisenpuffer gesorgt. Sie in einen Investitionshebel umzuwandeln, darf nur mit einer klaren, gemeinsamen und sicheren Vision geschehen.

Ersparnisse als letzter Hebel mobilisiert

Angesichts außer Kontrolle geratener Haushaltsdefizite und nahezu null Handlungsspielraum bereitet sich Europa darauf vor, private Ersparnisse als letzten wirtschaftlichen Hebel einzusetzen. Doch dieses Vorhaben, das wie eine heilsame Lösung erscheinen mag, kann auch eine Spirale großer Vulnerabilitäten lostreten. Wir gehen sogar davon aus, dass ab 2026 die Erschöpfung dieses Hebels in Verbindung mit den Reaktionen der Bevölkerung und den wirtschaftlichen Transformationen in der ganzen Welt zu einer massiven Kapitalflucht aus Europa führen wird.

Diese Antizipation stützt sich auf die Beobachtung von Trends. In den letzten 15 Jahren haben aufeinanderfolgende Krisen – die Finanzkrise 2008, die Staatsschuldenkrise, die Covid-19-Pandemie, der Krieg in der Ukraine und der Inflationsschub – die öffentlichen Finanzen in Europa geschwächt und die durchschnittliche Staatsverschuldung auf über 80% des BIP und das Defizit auf 3,6% steigen lassen. Heute sind sogar die reichsten Länder der EU betroffen, darunter Deutschland, das nun wieder zum kranken Mann der Region geworden ist[4]. Unter den verschiedenen Lösungen scheint die Mobilisierung von Ersparnissen – die bereits seit einiger Zeit als Idee die Runde macht – eine der wichtigsten zu sein.

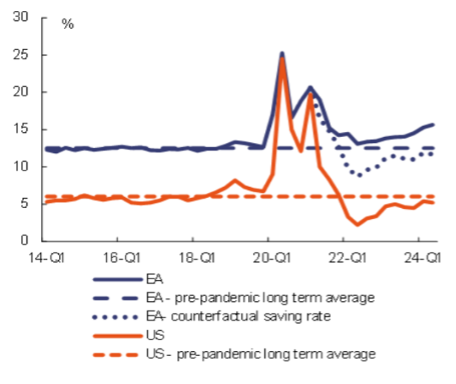

Die von den europäischen Haushalten angehäuften Ersparnisse stellen ein logisches Ziel dar. Die EU-Länder gehören zu den größten Sparern der Welt. Die gesamten Ersparnisse in der Region werden auf 35,5 Billionen Euro geschätzt (diese Zahl schwankt je nach Analyse), was etwa 15% des verfügbaren Einkommens der Haushalte entspricht (im Vergleich zu 4% in den USA). Angesichts der aktuellen Herausforderungen verfolgen die europäischen und nationalen Behörden zwei Ziele: Erstens sollen diese Vorsorgeersparnisse in produktive Investitionen umgewandelt werden, ohne Kapitalflucht auszulösen oder das Bankensystem zu destabilisieren. Zweitens soll mit Hilfe der Inflation die Staatsverschuldung in der Eurozone gesenkt und damit die Zinsdifferenzen zwischen den europäischen Ländern begrenzt werden – die größte Bedrohung für die EZB und die Wirtschaftsbehörden. Die Umsetzung des Projekts zur Mobilisierung von Ersparnissen wird sich daher in diesem Jahr beschleunigen. Unter der Führung der Europäischen Kommission wird die Kapitalmarktunion, die lange Zeit durch die Differenzen zwischen den Mitgliedstaaten gelähmt war, unter dem Banner der „Spar- und Investitionsunion“, wie sie bereits vorgeschlagen wurde, verabschiedet[5].

In der Anfangsphase wird dieses Projekt auf eine „sanfte“ Art und Weise durch verschiedene Anreize umgesetzt: Steuerabzüge (wie bereits in Frankreich für grüne Investitionen), Rentenpläne, Renditeboni, teilweise Befreiung von der Kapitalertragssteuer… Gleichzeitig wird die nationale Steuerpolitik, die zunehmend in Brüssel zentralisiert werden soll[6], massive Anreize Investitionen in europaweite Finanzierungen schaffen: Rüstung[7], künstliche Intelligenz[8], oder auch in den ökologischen Übergang (in Anlehnung an den inzwischen etwas ins Stocken geratenen Green Deal[9])…

Sparquote der Haushalte im Vergleich Eurozone/USA. Quelle: Eurostat für EA, Bureau of Economic Analysis für US.

Aber der ideale Mechanismus, um Ersparnisse auf die europäische Ebene zu lenken, ist natürlich der digitale Euro, dessen Projekt nun ziemlich gut voranschreitet[10] und dessen Einführung immer näher zu rücken scheint, vielleicht bis Ende 2027.[11]

Der digitale Euro der EZB wird eine zentrale Rolle spielen: Ursprünglich als einfaches Instrument zur Modernisierung des Zahlungsverkehrs vorgestellt, wird er zu einem Steuerungsinstrument im Dienste der Spar- und Investitionsunion werden. Er wird eine bessere Rückverfolgbarkeit der Finanzströme, eine Zweckbindung der Einlagen an bestimmte Arten von Vermögenswerten und eine Obergrenze für Beträge, die auf risikofreien Anlagen gespart werden, bieten…

Mit anderen Worten: Jede Menge Funktionen im Dienste des Projekts zur Mobilisierung von Ersparnissen, mit dem die finanziellen Herausforderungen Europas bewältigt werden sollen.

2025-2027: Der große Wurf

Aber zwischen heute und 2027 (im besten Fall) liegen zwei Jahre, die nach unseren Erwartungen für Europa mit großen Schwierigkeiten gespickt sind:

. aus dem Krieg herauskommen, ohne in der anschließenden Erweiterungswelle zersprengt zu werden

. es schaffen, sich in der entstehenden multipolaren Welt neu zu positionieren

. sich richtig in das nächste internationale Währungssystem einfügen

. attraktiv bleiben in einer Welt, die sich rasant weiterentwickelt und Finanzmittel und Talente an sich zieht

. uns von einem rechtlichen Korsett befreien, das uns verlangsamt, ohne unsere grundlegenden Werte (Demokratie UND Rechtsstaatlichkeit) zu verlieren

. eine Verteidigungs- und Friedensarchitektur aufbauen

. proprietäre technologische Infrastrukturen einsetzen

. unsere strategische Versorgung zu sichern

. ein veraltetes Gesellschaftssystem neu erfinden, um unser letztes Argument gegenüber der Welt, nämlich unseren Konsumentenmarkt, aufrechtzuerhalten,…

Angesichts so vieler Herausforderungen besteht die Gefahr, dass die massive Umlenkung der Ersparnisse die EU letztlich nur gerade so über Wasser hält – in diesem Fall würden die ersten Anzeichen von Erschöpfung nicht lange auf sich warten lassen.

Ein bösartiger Dominoeffekt

Ab 2026 könnten die den Sparern gebotenen Renditen inflationsbereinigt strukturell niedrig bleiben. Aufgrund dieser unattraktiven Renditen und einer allgemeinen Verarmung in der Eurozone aufgrund des Preisanstiegs besteht das Risiko, dass die Ersparnisse eher außerhalb der EU oder in unproduktive Vermögenswerte fließen: Offshore-Kryptoanlagen, ausländische Aktien, physisches Gold, Immobilien außerhalb der EU usw. Dass jedoch die Ankunft des digitalen Euro, der von bürgerfernen Instanzen ausgegeben wird, Misstrauen und Ablehnung verstärken wird, insbesondere vor dem Hintergrund, dass die USA die Glaubwürdigkeit von Kryptowährungen wie Bitcoin anstelle der digitalen Münzen der Zentralbank (ZBDM) gestärkt haben könnten[12].

Um attraktiv zu bleiben, wird die EZB die Zinsen hoch halten müssen, um ihre Währung zu stabilisieren, ausländisches Kapital anzuziehen und inländisches Kapital zurückzuhalten, was sich auf die öffentliche und private Finanzierung auswirken und die Fähigkeit, Defizite auszugleichen, verringern wird. Die erhöhte Abhängigkeit von außereuropäischem Kapital – insbesondere aus den USA – wird die Mitgliedstaaten dann im Falle eines großen Schocks neuen Refinanzierungsrisiken aussetzen, wie frühere Finanzkrisen (die von 2008, die im Zusammenhang mit Covid-19 oder der Zusammenbruch von Credit Suisse nach den Turbulenzen bei den US-Regionalbanken) gezeigt haben.

In diesem Zusammenhang würden die europäischen Banken zunehmend von den internationalen Finanzmärkten abhängig werden. Ihre Fähigkeit, die Realwirtschaft zu finanzieren, würde sich verringern, was produktive Investitionen und Arbeitsplätze belasten würde. Die EU könnte in eine Spirale des erzwungenen Schrumpfens, d. h. in eine Rezession, geraten, in der die Haushaltslogik Vorrang vor sozialen Zielen hat.

Auf dem Weg zu einer Destabilisierung des europäischen Bankensystems?

Ohne eine Bankenarchitektur, die in der Lage ist, eine massive Umwandlung von Ersparnissen zu absorbieren, könnte Europa mit dem Phänomen eines internen credit crunch konfrontiert werden. Die Disintermediation der Banken würde in Verbindung mit der regulatorischen Fragmentierung die Investitionsströme schwächen. Die unterkapitalisierten Banken würden ihr Engagement reduzieren, während die außereuropäischen Kapitalmärkte zum natürlichen Fluchtweg würden. Diese Verlagerung könnte durch geopolitische Dynamiken noch verstärkt werden: Bis 2030 werden die BRICS-Staaten und ihre Partner ihre eigenen souveränen Anlagesysteme (transregionale Fonds, digitale Geldplattformen usw.) aufgebaut haben. Wenn diese Instrumente gleichzeitig Rendite, politische Stabilität und Abkopplung von den westlichen Zyklen bieten, könnten sie einen immer größeren Teil der europäischen Ersparnisse an sich ziehen – mit dem paradoxen Effekt, dass Europa im Namen seiner eigenen Finanzierung ärmer wird.

Fazit: Vor allem eine politische Entscheidung

Die Zukunft der europäischen Ersparnisse steht auf einem schmalen Grat. Entweder werden sie zu einem kollektiven Motor im Dienste einer gemeinsamen Zukunftsvision, oder sie werden auf unstrukturierte Weise angezapft, was das Risiko birgt, Verarmung und Misstrauen zu schüren. Wir sind der Ansicht, dass die Strategie des Sparens nicht allein durch die technokratische Logik, die derzeit am Werk ist, zum Erfolg geführt werden kann. Auch Europa braucht politische Legitimität. Vieles steht auf dem Spiel: Es hängt von der Fähigkeit Europas ab, sich in der Welt von 2030 als souveräne und attraktive Macht zu definieren.

_______________

[1] Der Begriff „Pactole“ wird verwendet, um eine Quelle des Reichtums zu bezeichnen, und stammt aus der Antike. Er bezieht sich auf den Fluss Pactole in Lydien (Kleinasien), der in der Antike dafür bekannt war, Gold zu transportieren. Der Legende nach soll König Midas dort seine berühmte „Gabe“ verloren haben, alles, er berührte, in Gold zu verwandeln. Quelle: Wikipedia

[3] Vgl. unseren Artikel über das „Ende des Marktgesetzes“.

[6] Quelle: Europäische Kommission, 18.12.2024

[7] Quelle: Europäische Kommission, 19.03.2025

[8] Quelle: Europäische Kommission, 11.02.2025

[9] Quelle: Le Monde, 28.06.2023

[11] Quelle: Forbes, 07.03.2025

[12] Quelle: The Paypers, 20.03.2025

EDITORIAL 35,5 Billionen Euro ist die Summe der europäischen Ersparnisse. Das ist auch die Höhe der US-Schulden auf Bundesebene. Innerhalb von 20 Jahren sind diese von 5% auf 123% des [...]

ANALYSE Die Börsen schwanken mit den donnernden Ankündigungen von Donald Trump. Wird Amerika von einem unverantwortlichen Irren regiert? Oder erleben wir die Emanzipation der Politik von der "Diktatur" der Märkte? [...]

TENDENZ An der Schnittstelle zwischen einer russischen Vergangenheit, einer amerikanischen Gegenwart und einer europäischen Zukunft ist die Ukraine, die seit drei Jahren als Experimentierfeld für die Kriege des 21. Jahrhunderts [...]

HERAUSFORDERUNG Das Schreckgespenst der Klimakrise könnte bald durch das Schreckgespenst einer "globalen Erdbebenkrise" ersetzt werden, d. h. einer allmählichen Zunahme der Anzahl und Schwere von Erdbeben. Zusammen mit der Zunahme [...]

VISION Nachdem GEAB fast 20 Jahre lang die Phasen des Zusammenbruchs des westlich-zentrierten Systems vorweggenommen hat, sehen wir es nun als unsere Pflicht an sowohl weiterhin die sich anbahnenden Krisen [...]

EMPFEHLUNGEN Wie bei jeder Börsenkrise werden Werte den Besitzer wechseln. Da die Krise weitgehend verursacht ist, ist es wahrscheinlich, dass staatliche Strukturen - allen voran die USA - sie nutzen [...]