GEAB 136

Les rapports fleurissent actuellement sur la santé du secteur bancaire européen dix ans après sa grande crise[1]. Mais, d’une part, les banques européennes ne s’en sont sorties que grâce aux deniers publics[2] ; d’autre part, certains mastodontes sont toujours considérés comme des bombes désamorcées (Deutsche Bank[3], Commerzbank[4], Monte Paschi[5]…). Enfin, le système bancaire européen peine à financer les besoins du continent[6]. Le bilan du redressement bancaire européen est donc pour le moins en demi-teinte : soutenu à bout de bras par les autorités publiques, et certes assaini grâce aux régulations de Bâle, mais au détriment d’une efficacité de financement. Les banques privées inventées en Italie au Quattrocento sont-elles toujours les acteurs les plus pertinents pour financer l’économie européenne du XXIe siècle ?

Organisation du système de financement européen : vers un modèle à l’anglo-saxonne

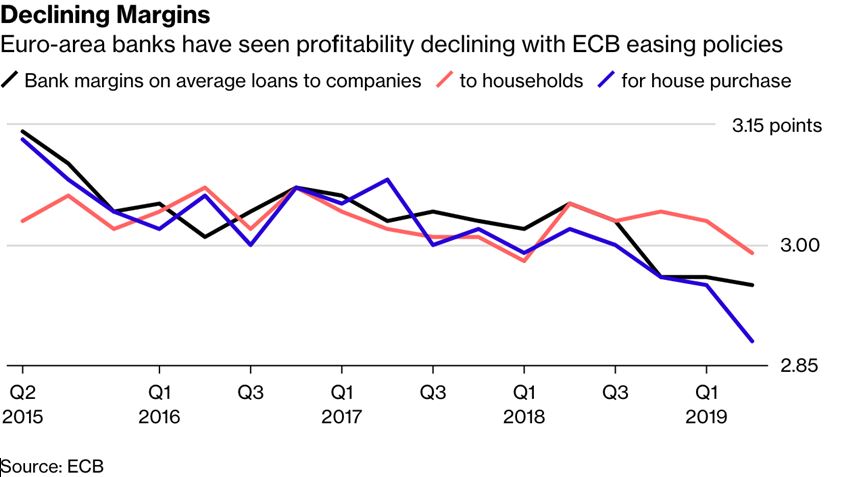

Le processus de transformation est déjà bien enclenché et la pression qu’ont encaissée les banques européennes depuis dix ans est immense et multidirectionnelle. Les très importants coûts de fonctionnement des banques[7] adjoints aux faibles – voire négatifs – taux de la BCE ont pesé lourdement sur le secteur, l’obligeant à s’alléger par tous les moyens, réduisant personnel et succursales[8]. Malgré cela, leurs marges n’ont fait que se réduire face également aux coûts croissants de cybercrime et cybersécurité[9]. Pour compenser la réduction concomitante de leurs marges, les banques tentent bien d’inventer des frais de fonctionnement[10], mais la concurrence est rude depuis l’apparition des nouvelles banques en ligne à commissions ultra light[11]. Pas étonnant, donc, que les banques traditionnelles investissent – toujours à grands frais – dans des versions en ligne d’elles-mêmes[12] ; avec des succès mitigés[13]. Les régulations des accords de Bâle contraignent quant à elles les banques traditionnelles à une prudence qui nuit à leur capacité de prêt[14]. Une contrainte qui pèse – ou a pesé – bien évidemment bien plus sur les anciennes banques qui ont dû nettoyer leurs comptes que sur les nouvelles qui se sont directement créées sur cette base légale.

Figure 1 – Taux de rentabilité des banques européennes, 2015-2019. Source : Bloomberg/BCE.

Le système bancaire européen a tout de même survécu à cette compression (il n’était bien évidemment pas question qu’il explose, d’où l’importance des aides, rachats et garanties publiques tout au long de cette période), mais il n’est sans doute pas au bout de ses efforts d’adaptation.

En effet, depuis 2015, parmi les pistes évoquées dans le cadre des réflexions sur la réforme de la zone euro (Union bancaire, Eurobonds, budget, gouvernement…), il est question d’une Union des marchés des capitaux[15], soit un système fluidifiant l’investissement transfrontalier en zone euro (ou UE).

En matière de réforme de la zone euro, on sait que la France et les Pays-Bas se sont violemment opposés sur les solutions, ces derniers ayant même entraîné tout un camp (la fameuse Ligue hanséatique) contre les propositions françaises de gouvernement de la zone euro, jugées centralisatrices[16]. Le fait est que l’aversion de plus en plus généralisée des Européens à tout ce qui ressemble de près ou de loin à une Europe centralisée a rendu particulièrement pertinente la position des Pays-Bas.

Pas de gouvernement de la zone euro donc pour le moment, mais un besoin de plus en plus pressant de parachever la zone monétaire commune en la refondant sur une capacité renforcée de financement des économies des pays de la zone euro. Comme nous l’avons déjà fait remarquer, les provocations de Salvini sont indéniablement justifiées par l’idée que les contraintes de l’appartenance à la zone euro ne sont acceptables que dans la mesure où chaque pays membre y gagne une capacité de financement supérieure à celle dont il bénéficierait s’il était seul. Imparable !

La mise en place du projet de mini-bots de la coalition Ligue/5 Étoiles au pouvoir en Italie[17] (sorte de mini-bons papier susceptibles de s’imposer comme nouveau moyen de paiement intra-italien) a de quoi secouer les maîtres du jeu eurolandais. Et d’ailleurs, comme par hasard, quasi simultanément, Allemands, Français et Néerlandais se mettent enfin d’accord sur le lancement de la solution « Union des marchés de capitaux »[18] assortie des fameux Eurobonds que l’Allemagne n’avait cessé de refuser jusqu’à présent[19].

Certes, pas plus que l’hirondelle ne fait le printemps, ces trois pays ne font toute la zone euro. Cela dit, comme nous l’avons écrit, le concept de moteur franco-allemand – 70 ans après le traité de Rome et dans une Europe de 19-28 pays – est un pur anachronisme à faire impérativement évoluer vers celui d’« Europe, espace de coopérations renforcées » ad hoc. L’alliance de circonstance de ces trois pays en faveur de cette direction de parachèvement de la zone euro ne permet pas de parier à coup sûr sur un lancement effectif de cette UMC, mais en fait certainement augmenter significativement les chances et surtout l’imminence d’avènement. Ne serait que parce que, contrairement aux pistes de gouvernement, en matière de fiscalité notamment, l’accord de tous les pays n’est pas requis. Mieux, nos trois pays n’ont aucune raison de ne pas ouvrir un premier espace de capitaux entre eux pour commencer, comme le suggère le Financial Times qui sait de quoi il parle[20]…

Se connecter

Sous les coups impétueux de la crise systémique, il est mis graduellement fin au système de pilotage automatique (technocratie) qui réglait nos directions et vitesses de croisière jusqu’en 2008. Le [...]

La guerre commerciale qui bat son plein entre les États-Unis et la Chine a pris récemment un nouveau tour avec l’implication, sous la pression évidente de la Maison-Blanche, des géants [...]

Interview d’Éric Leandri, PDG de Qwant PDG et cofondateur de Qwant, moteur de recherche français, Éric Leandri partage avec le GEAB sa conviction que la guerre commerciale US-Chine ouvre à [...]

Nous en sommes maintenant à la cinquième et probablement dernière vague de l’ère pétrole. Toutes les conditions nécessaires pour sortir de notre dépendance du pétrole sont désormais réunies : anticipation de [...]

Cryptomonnaies : or 2.0 ? Avec la plus grande prudence et en jouant la diversification et la souplesse pour réduire les risques, nous vous conseillons de prendre des positions dans les cryptos [...]