Sans Kissinger pour négocier le pétrodollar et remettre la monnaie américaine au centre du jeu mondial après le choc de l’annonce de Nixon en 1971 d’interrompre la convertibilité du dollar en or, le billet vert ne serait plus la référence mondiale depuis plus de 40 ans déjà. Trump saura-t-il s’entourer de conseillers de même calibre – et saura-t-il les écouter ? Car un choc de même ampleur est en gestation : il s’appelle défaut de paiement sur la dette publique étasunienne. C’est en effet le tabou qu’a levé l’élection de Trump. Alors, prophétie auto-réalisatrice ou sain débat ? Solution ou catastrophe ?

L’impensable défaut souverain

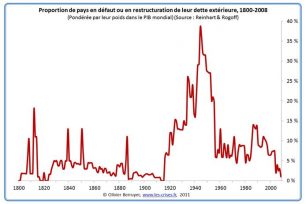

S’il est un pays interdit de défaut sur sa dette publique, ce sont les États-Unis. Les bons du Trésor US sont en effet au cœur du système financier mondial, considérés comme le safe haven ultime et comme le marché d’obligations le plus liquide au monde. Il va sans dire que personne n’envisage que les États-Unis puissent manquer le moindre remboursement de leurs obligations souveraines. La déflagration qu’un tel défaut engendrerait serait, semble-t-il, sans commune mesure avec celle de la faillite de Lehman Brothers, si l’on se réfère aux montants en jeu (600 milliards de dollars pour Lehman, contre 20 000 milliards de dette publique US) et à la place systémique de Wall Street, et plus généralement de la finance outre-Atlantique. Des États-Unis qui tiennent leur rang dans l’ordre mondial actuel sont clairement privés de cette option, qui est pourtant assez courante pour les autres pays (au cours des 35 dernières années, nous ne comptons pas moins de 70 défauts souverains dans le monde[1]…).

Figure 1 – Dette publique mondiale en défaut ou en restructuration, en proportion du PIB mondial, 1800-2008. Source : Les Crises.

Mais les États-Unis, eux, n’ont jamais fait défaut sur leur dette fédérale. C’est indubitablement une valeur sûre et un défaut souverain US est donc vraiment impensable. Impensable ? Au même titre que le Brexit ou que l’élection de Donald Trump ?

La certitude s’effrite

Officiellement, l’État fédéral américain n’a effectivement jamais fait défaut. Et pourtant… Comment qualifier l’arrêt en 1971 de la convertibilité du dollar en or[2], entraînant par rapport au métal précieux une perte de valeur majeure du dollar, et avec elle de la dette nord-américaine ? Ou encore les dévaluations similaires de 1933 et 1934 sous F.D Roosevelt[3] ? On le voit, cela ne prend pas forcément la forme d’une cessation de paiement claire et nette… Et, puisque nous évoquons Roosevelt, le pan du « programme » de Trump consistant en une relance économique via les infrastructures ne fait-il pas vaguement penser au New Deal[4], créant a priori la même tentation de dévaluer fortement le billet vert[5] ?

Cela pourrait être de hasardeuses spéculations si Trump n’avait pas lui-même affiché lors de sa campagne sa volonté de renégocier la dette publique américaine si nécessaire[6]. Attention, nous ne prétendons pas que le nouvel élu fait ce qu’il veut sur ce sujet (ni sur aucun autre, d’ailleurs), bien au contraire : il est sans doute instrumentalisé sur de nombreux points de sa politique. Néanmoins, le tabou est levé[7] et il n’est désormais plus inconcevable que les États-Unis fassent un jour défaut (sous une forme ou une autre) sur leur dette publique fédérale, et cela change déjà tout.

Les analyses de notre équipe à ce sujet dans le GEAB, il y a déjà de longues années, prennent donc maintenant tout leur sens[8]…

Libération de l’endettement

Ce qu’apporte ce changement de perspective sur la dette US est bien résumé par cette phrase de Trump : « J’emprunterais, sachant que si l’économie se crashe, on pourrait négocier. Et si l’économie va bien, c’est bien. Donc, on ne peut pas perdre[9]. » À dire vrai, difficile de ne pas lui accorder un certain bon sens : il aurait tort de se priver d’emprunter sur les marchés[10], étant donné que le pays peut le faire à des taux historiquement bas. Par ailleurs, les États-Unis ne sont pas l’Argentine ni la Grèce, et les marchés oublieraient bien vite un défaut de paiement US et leur prêteraient à nouveau sans tarder pour profiter des nouvelles perspectives économiques du pays précisément ouvertes par la restructuration. La période douloureuse semble ainsi restreinte aux quelques mois qui précèderaient et qui suivraient le défaut.

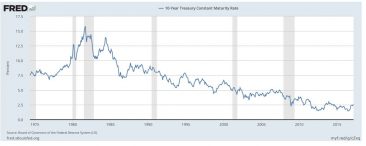

Figure 2 – Taux d’intérêt de l’obligation à 10 ans nord-américaine, 1975-2017. Source : FRED.

La levée de ce tabou a donc pour première conséquence de débrider l’endettement public étasunien, qui sera en effet bien nécessaire si Donald Trump veut, comme il l’a promis, réduire les impôts tout en menant à bien son plan de soutien à l’économie… Il n’est évidemment pas question de faire défaut maintenant alors que les conditions n’ont jamais été aussi bonnes pour emprunter. Les prévisions officielles, qui nous semblent très optimistes, font état d’un déficit public grandissant jusqu’à 5 % du PIB dans les dix prochaines années.

Figure 3 – Déficit (ou excédent) public aux États-Unis, en proportion du PIB, 2000-2027. Source : New York Times.

Nous anticipons que la levée du tabou du défaut de paiement va conduire les États-Unis à s’endetter encore davantage que ce que les projections actuelles prétendent. Selon la croissance que le pays arrivera à générer[11], la dette publique devrait ainsi augmenter de sa valeur actuelle de 105 % du PIB à probablement 115 à 125 % sous ce premier mandat de Trump (voir le détail de notre calcul dans l’encadré ci-après), soit une forte augmentation en seulement quatre ans. Et encore, sans compter les 17 % de dette des États et gouvernements locaux… Au vu des standards actuels, ce ne sont pas là des niveaux susceptibles d’entraîner automatiquement une faillite, mais c’est une trajectoire qui n’est guère soutenable à terme[12].

Voici le détail d’un petit calcul très rudimentaire confirmant cette augmentation : si Trump réalise son objectif de croissance de 4 % par an (ce dont notre équipe se permet de douter fortement), le PIB des États-Unis dans quatre ans sera d’environ 22 000 milliards de dollars. Mais pour cela, il aura dépensé 100 milliards de dollars par an dans son plan pour les infrastructures, et baissé les impôts de 30 % pour les particuliers (sa promesse était une baisse de 30 à 35 %, source : FactCheck, 04/11/2016) et de 50 % pour les entreprises (en passant d’un taux d’imposition de 35 % à 15 %, source : The Atlantic, 23/01/2017), soit un manque à gagner d’environ 620 milliards (source : Tax Policy Center). Par rapport au déficit actuel d’environ 600 milliards, le nouveau déficit serait donc de l’ordre de 1300 milliards. Ajoutez à cela un taux d’intérêt moyen sur la dette qui pourrait bien augmenter d’au moins un point de pourcentage, soit une dépense supplémentaire d’environ 200 milliards. Au total, la dette dans quatre ans serait de l’ordre de 26 000 milliards, soit 118 % de la valeur optimiste du PIB à cette période. Notre équipe a supposé ici que les coupes, qui ne manqueront pas d’être effectuées dans le budget de la sécurité sociale, seront annulées par des augmentations du budget militaire.

Plafond de la dette

Il y a toutefois un obstacle qui se dresse sur la route d’un dérapage de la dette US ; il s’agit du plafond d’endettement qui entre à nouveau en vigueur le 15 mars[13] (après une suspension d’un an et demi). Si celui-ci n’est pas relevé, le gouvernement sera en cessation de paiement avant l’automne. Mais qui peut décemment penser que les républicains puissent s’opposer à un relèvement de ce plafond, maintenant qu’un des leurs contrôle la Maison Blanche ? Ils n’avaient déjà pas réussi quand Obama était au pouvoir et ne brandissaient la menace de ne pas relever le plafond que pour obtenir des contreparties. Certes, un mini-psychodrame est une fois encore à prévoir à partir du 15 mars, car c’est l’occasion d’une pression facile pour servir de nombreux agendas et pour obliger le président à rester dans les limites du raisonnable. Mais notre équipe anticipe sans trop de risques un relèvement durable du plafond d’endettement du pays, voire une nouvelle période de suspension. Le Sénat semble d’ailleurs avoir déjà renoncé à toute opposition[14].

Cependant, pour éviter de revivre trop fréquemment cet épisode, et vu le fort endettement supplémentaire que projette Trump, le président US pourrait à ce propos, selon notre équipe, proposer un changement de calcul du plafond de la dette : comme pour les pays européens, il serait plus commode (et, en un certain sens, bien plus logique) de l’exprimer en proportion du PIB, d’autant que Trump espère que sa politique d’endettement génère une forte croissance…

Risques d’emballement

Le plafond de la dette (qui a au moins le mérite d’exister et d’imposer le sujet dans le débat public !) n’est donc pas un garde-fou très sérieux contre l’accumulation de dette fédérale. Un président qui aurait le parlement avec lui pourrait-il dès lors faire exploser la dette ? Oui, comme on l’a vu avec Reagan ou George W. Bush, par exemple (voir la note 12). Mais la différence, c’est que la dette fédérale était faible lorsque ces présidents sont entrés à la Maison Blanche (de l’ordre de 30 % et 50 % du PIB respectivement)… La différence également, c’est que le monde avait confiance dans l’Amérique à l’époque.

Or, les marchés eux-mêmes, malgré leur foi inébranlable dans la Grande Amérique, malgré leur performance récente, n’ont plus la confiance aveugle qu’ils avaient naguère[15]. Pour eux non plus le défaut de paiement ne semble plus tabou. Ainsi, plus l’échéance des obligations souveraines est proche, plus leur taux d’intérêt a augmenté ces dernières années, ce qui valide notre analyse ci-dessus, en cela qu’ils ne sont guère effrayés de prêter à 10 ou 30 ans (car le pays se relèvera rapidement d’un éventuel défaut de paiement), mais deviennent plus frileux sur les échéances courtes.

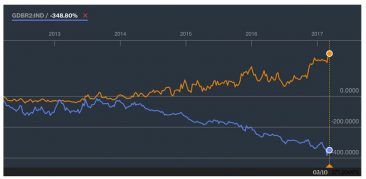

Figure 4 – Évolution des rendements des obligations US à 30 ans (orange), 10 ans (bleu), 5 ans (rouge), 2 ans (vert), 1 an (marron), 6 mois (violet), base 0 en 2012. Source : Bloomberg.

La comparaison avec les bons allemands est elle aussi éloquente : alors que ceux-ci s’enfoncent en territoire négatif, aux États-Unis le mouvement est inverse.

Figure 5 – Évolution du rendement des obligations US (orange) et allemandes (bleu) à maturité 2 ans, base 0 en 2012. Source : Bloomberg.

Si l’on ajoute à cela que les banques centrales étrangères, Chine en tête, continuent[16] de vendre leurs bons du Trésor US[17], et que des doutes sérieux s’insinuent sur la liquidité du marché des obligations souveraines américaines[18], on voit que le risque d’emballement n’est pas complètement exclu, tant que la Fed est hostile à la politique du président américain[19] et continue de relever ses taux sans faire de nouveau quantitative easing.

Se connecter

Cette anticipation n’est pas très originale, mais il faut tout de même la poser avec toute la lucidité requise. C’est à peine une hypothèse, plutôt déjà une certitude : les extrêmes [...]

Dans la perspective du dépassement démographique de la Chine par l’Inde annoncé pour 2022, l’Inde va utiliser la rivalité structurante du nouvel ordre mondial qui se dessine entre les États-Unis [...]

Les toutes petites places financières de la zone euro se frottent les mains depuis que les Britanniques ont choisi de sortir de l’UE, se positionnant pour récupérer des parts de [...]

Stratégie générale : l’œil du cyclone Comme nous avons commencé à l’écrire dans notre dernier numéro, la plus grande prudence est toujours requise actuellement. Les apparences de reprise d’activité ici et [...]