Ohne einen Kissinger, der den Petrodollar verhandelt und damit nach dem Schock von Nixons Ankündigung aus dem Jahr 1971, die Konvertibilität des Dollars in Gold zu suspendieren, die amerikanische Währung wieder zum zentralen Spieler gemacht hat, wäre der Greenback nach mehr als 40 Jahren jetzt nicht mehr die globale Referenzwährung. Hat Trump die Fähigkeit, sich mit ähnlich fähigen Beratern zu umgeben – und auf sie zu hören? Denn es bahnt sich ein ähnlich gewichtiger Schock an: der Schock einer amerikanischen Staatspleite. Denn dieses Tabu wurde durch die Wahl Trumps aufgehoben. Ist das eine selbsterfüllende Prophezeiung oder eine gesunde Debatte? Eine Lösung oder eine Katastrophe?

Der undenkbare Staatsbankrott

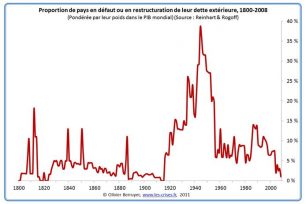

Wenn es einen Staat gibt, der nicht pleite gehen darf, dann sind das die Vereinigten Staaten. Die US Staatsanleihen sind tatsächlich das Zentrum des weltweiten Finanzsystems und werden als der ultimative Save Heaven und der liquideste Anleihenmarkt angesehen. Es gehört zu den grundlegenden Prämissen, dass die Vereinigten Staaten ihre Staatsanleihen auf Heller und Pfennig zurückzahlen. Der Fallout, den ein solcher Zahlungsausfall erzeugen würde, wäre, so scheint es, nicht zu vergleichen mit der Lehmann-Pleite, wenn man die betroffenen Summen (600 Milliarden Dollar für Lehmann gegen 20 000 Milliarden amerikanische Staatsschulden) und dem systemischen Platz der Wall Street bzw. des amerikanischen Finanzsystems betrachtet. Den Vereinigten Staaten, die ihren Platz in der aktuellen Weltordnung weiter halten, fehlt ganz klar diese Option, die jedoch für die anderen Länder durchaus üblich ist (im Verlauf der letzten 35 Jahre gab es auf der Welt nicht weniger als 70 Staatspleiten[1] …).

Abbildung 1 – Staatsschulden, die weltweit ausgefallen oder in Umstrukturierung sind, als Anteil am weltweiten BIP, 1800-2008. Quelle: Les Crises.

Bei den Vereinigten Staaten gab es jedoch bei den Schulden auf Bundesebene noch nie einen Zahlungsausfall. Man kann also zweifellos mit Sicherheit feststellen: eine US Staatspleite ist echt undenkbar. Undenkbar? So wie der Brexit und die Wahl Trumps?

Die Gewissheit bröckelt

Tatsächlich hat der amerikanische Bundesstaat offiziell noch nie Insolvenz angemeldet. Aber … Als was soll man den Stopp der Konvertibilität des Dollars in Gold[2] im Jahr 1971 ansehen, der einen sehr großen Wertverlust des Dollars und damit der amerikanischen Staatsschulden gegen das Gold nach sich zog? Oder die ähnlichen Abwertungen 1933 und 1934 unter Roosevelt[3]? Man sieht also, das nimmt nicht unbedingt die Form einer simplen Beendigung der Rückzahlungen an … Und wenn man von Roosevelt spricht: denkt man bei Trumps „Programm“ einer Ankurbelung der Wirtschaft durch die Erneuerung der Infrastruktur nicht unwillkürlich an den New Deal[4], der aus sich heraus die gleiche Versuchung zu einer starken Abwertung des Greenbacks erzeugt[5]?

Dies könnte man als gewagte Spekulation abtun, wenn Trump nicht selbst im Wahlkampf seine Bereitschaft gezeigt hätte, die US Staatsschulden, wenn nötig neu zu verhandeln[6]. Achtung: wir behaupten nicht, dass Trump in diesem Punkt das macht, was er will (übrigens auch in keinem anderen), ganz im Gegenteil: er ist zweifellos in vielen seiner Politikpunkte instrumentalisiert. Trotzdem ist das Tabu gebrochen[7], und es ist nicht mehr undenkbar, dass die Vereinigten Staaten eines Tages einen Staatsbankrott einleiten (in welcher Form auch immer) und schon das ändert alles.

Die Analysen unseres Teams zu diesem Thema, die wir schon seit vielen Jahren im GEAB veröffentlicht haben, machen jetzt sehr viel Sinn[8]

Befreiung von der Verschuldung

Was diese Perspektivänderung auf die amerikanische Verschuldung bewirkt, wird durch diesen Satz von Trump gut zusammengefasst: „Ich würde Geld aufnehmen, da ich weiß, dass ich einen Deal machen kann, wenn die Wirtschaft abstürzt. Und wenn die Wirtschaft brummt, dann wäre es eine gute Entscheidung. Man kann also nicht verlieren[9].“ Es ist offensichtlich schwer, ihm nicht eine gute Portion gesunden Menschenverstands zuzugestehen: er wäre dumm, wenn er sich die Möglichkeit, an den Märkten Geld aufzunehmen, verbauen würde[10], vor allem, weil das Land es zu historisch tiefen Zinsen machen kann. Außerdem sind die Vereinigten Staaten nicht Argentinien oder Griechenland und die Märkte würden einen Zahlungsausfall der USA sehr schnell vergessen und ihnen unverzüglich wieder leihen, um von den neuen wirtschaftlichen Perspektiven zu profitieren, die gerade von der Restrukturierung eröffnet werden. Die schmerzliche Periode wäre so auf einige Monate vor und nach der Pleite beschränkt.

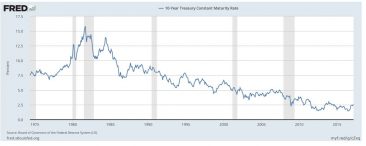

Abbildung 2 – Zinssatz für amerikanische zehnjährige Anleihen, 1975-2017. Quelle: FRED.

Die Aufhebung des Tabus hat deshalb als erste Konsequenz die Entfesselung der amerikanischen Staatsverschuldung, was tatsächlich sehr notwendig wäre, wenn Trump, wie er versprochen hat, die Steuern senken will, während er gleichzeitig seinen Plan zur Unterstützung der Wirtschaft durchziehen will … Es geht also nicht darum, jetzt zu einem Zeitpunkt, an dem Bedingungen zum Leihen so gut wie noch nie waren, Insolvenz zu erklären. Die offiziellen Prognosen, die uns sehr optimistisch erscheinen, sprechen von einem öffentlichen Defizit, das in den nächsten zehn Jahren bis auf 5% des BIP wächst.

Abbildung 3 – Öffentliches Defizit (oder Überschuss) in den Vereinigten Staaten im Verhältnis zum BIP, 2000-2027. Quelle: New York Times.

Wir antizipieren, dass die Aufhebung des Tabus des Zahlungsausfalls die Vereinigten Staaten dazu führen wird, sich noch mehr zu verschulden, als die aktuellen Prognosen vorsehen. Je nach dem Wachstum, das das Land generieren kann[11], wird sich die Staatsverschuldung in dieser ersten Amtszeit von Trump so von ihrem aktuellen Wert von 105% des BIP auf 115 bis 125% erhöhen (siehe unsere detaillierte Berechnung im Kasten unten), eine starke Erhöhung in nur vier Jahren und dazu noch, ohne die 17% Schulden der Staaten und der regionalen Behörden zu berücksichtigen … Im Licht der aktuellen Maßstäbe sind das noch keine Niveaus, die automatisch zu einer Staatspleite führen, aber es ist ein Weg, der kaum nachhaltig ist[12].

Schuldenobergrenze

Aber es gibt trotzdem ein Hindernis, das sich auf dem Weg der Ausweitung der US Schulden aufbaut. Es handelt sich um die Schuldenobergrenze, die am 15. März wieder in Kraft treten wird[13] (nach einer Aussetzung von anderthalb Jahren). Wenn sie nicht angehoben wird, dann wäre die Regierung vor dem Herbst insolvent. Aber wer könnte wirklich denken, dass sich die Republikaner einer solchen Anhebung der Obergrenze entgegenstellen können, jetzt, da einer der ihren das Weiße Haus kontrolliert? Es ist ihnen nicht gelungen, als Obama an der Macht war, und sie haben die Drohung, sie nicht anzuheben, nur deshalb erhoben, um Gegenleistungen zu erzielen. Sicherlich ist ab dem 15. März wieder ein Mini-Psychodrama zu erwarten, weil das gute Gelegenheit für Druck für die Bedienung diverser Agendas ist und um Trump zu zwingen, in einem vertretbaren Rahmen zu bleiben. Aber unser Team antizipiert ohne viel Risiko eine dauerhafte Anhebung der Schuldenobergrenze des Landes, ja sogar eine neue Periode der Aussetzung. Der Senat scheint übrigens schon auf jede Opposition verzichtet zu haben[14].

Deshalb könnte der amerikanische Präsident, um eine zu häufige Wiederholung dieser Episode zu vermeiden und in Anbetracht der hohen zusätzlichen Verschuldung, die er projiziert, nach unserer Ansicht eine Änderung der Berechnung dieser Obergrenze vorschlagen: wie für die europäischen Länder wäre es praktischer (und in einem gewissen Sinn logischer), sie als Prozentsatz vom BIP auszudrücken, umso mehr als Trump hofft, dass seine Verschuldungspolitik ein starkes Wachstum erzeugt …

Absturzrisiken

Die Schuldenobergrenze (die zumindest das Verdienst hat, zu existieren und das Thema der öffentlichen Debatte aufzuzwingen!) ist also kein zu ernsthafter Schutz gegen die Anhäufung von Bundesschulden. Könnte ein Präsident, der das Parlament auf seiner Seite hat, deshalb die Schulden explodieren lassen? Ja, wie man zum Beispiel bei Reagan oder George W. Bush gesehen hat (siehe Fußnote 12). Aber der Unterschied besteht darin, dass die Bundesschulden als diese Präsidenten ins Weiße Haus kamen schwach waren (bei ungefähr 30% bzw. 50% des BIP) … Ein anderer Unterschied ist, dass die Welt damals Vertrauen in Amerika hatte.

Doch die Märkte selbst haben, trotz ihres unerschütterlichen Glaubens an das „Great America“, trotz ihrer jüngsten Performance, nicht mehr das blinde Vertrauen, das sie bis vor kurzem hatten[15]. Auch für sie erscheint der Zahlungsausfall kein Tabu mehr: so sind die Zinsen für Staatsanleihen in den letzten Jahren um so mehr gestiegen, je näher ihre Fälligkeit rückt, was unsere Analyse bestätigt. Die Märkte haben keine Angst, auf 10 oder 30 Jahre zu leihen (weil das Land sich schnell von einem eventuellen Zahlungsausfall erholen wird), aber sie werden vorsichtiger bei kurzen Fälligkeiten.

Abbildung 4 – Entwicklung der Erträge von amerikanischen Anleihen auf 30 Jahre (orange), 10 Jahre (blau), 5 Jahre (rot), 2 Jahre (grün), 1 Jahr (braun), 6 Monate (lila), Basis 0 im Jahr 2012 . Quelle: Bloomberg .

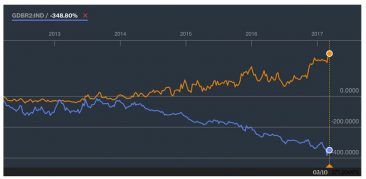

Auch der Vergleich mit deutschen Anleihen ist aussagekräftig: während diese stärker negativ werden, ist bei den Vereinigten Staaten die Bewegung umgekehrt.

Abbildung 5 – Entwicklung der Erträge von amerikanischen (orange) und deutschen (blau) Anleihen mit einer Fälligkeit von zwei Jahren, Basis 0 im Jahr 2012. Quelle: Bloomberg.

Wenn man dem hinzufügt, dass die ausländischen Zentralbanken, allen voran China, weiterhin[16] ihre amerikanischen Staatsanleihen verkaufen[17] und dass sich ernsthafte Zweifel einschleichen über die Liquidität des amerikanischen Anleihenmarktes[18], dann sieht man, dass das Absturzrisiko nicht ganz ausgeschlossen werden kann, um so mehr als die Fed der Politik des amerikanischen Präsidenten feindlich gegenübersteht[19] und weiter ihre Zinsen anhebt, ohne ein neues Quantitative Easing durchzuführen.

Zwischen echter Versuchung und Druckmittel

Wir haben auf der einen Seite das Bestreben Trumps, stark Geld aufzunehmen, um von den historisch niedrigen Zinsen zu profitieren (in der Hoffnung, Wachstum zu generieren), und auf der anderen Seite das Absturzrisiko und das Misstrauens des Auslands und der Märkte beschrieben. Was soll man nun von Trumps Erklärungen über die Möglichkeit eines amerikanischen Zahlungsausfalls halten? Letztlich ähnelt das, und da müssen wir kaum überzeichnen, einer Einladung an China, in den kommenden zwei Jahren still und leise die Abstoßung des größten Teils seiner amerikanischen Staatsanleihen zu beenden … China beobachtet offensichtlich misstrauisch die unsichere Politik Trumps und seine Beschimpfungen und sieht darin die perfekte Gelegenheit, sich von seinen Dollars zu trennen, unter dem Vorwand, den Yuan zu unterstützen, wie es die Vereinigten Staaten wollen.

Anmelden

Diese Antizipation ist nicht sehr originell, aber sie muss trotzdem mit aller gebotenen Klarheit formuliert werden. Es handelt sich weniger um eine Hypothese, sondern eher schon um eine Gewissheit: eine [...]

Angesichts der Perspektive, dass Indien China im Jahr 2022 demographisch überholen wird, wird Indien die sich zwischen den Vereinigten Staaten und China abzeichnende Rivalität in der neuen Ordnung der Welt, [...]

Alle kleineren Finanzplätze der Eurozone, die sich, seit die Briten sich für einen EU-Austritt entschieden haben, die Hände reiben, positionieren sich für eine Übernahme signifikanter Marktanteile der Aktivität der City. [...]

Allgemeine Strategie: Das Auge des Zyklons Wie wir in in der letzten Ausgabe zu erklären begonnen haben, sollte man derzeit die allergrößte Vorsicht walten lassen. Die Phänomene von Wiederaufnahme von [...]