Se Kissinger non avesse negoziato il petrodollaro e rimesso la moneta americana al centro della scena mondiale dopo lo shock dell’annuncio di Nixon nel 1971 di porre fine alla convertibilità del dollaro in oro, il biglietto verde non sarebbe più stato il punto di riferimento a livello mondiale già da quarant’anni. Trump si saprà circondare di consiglieri dello stesso calibro e saprà ascoltarli? Perché sta per nascere uno shock della stessa portata: si chiama default di pagamento sul debito pubblico americano. È infatti il tabù spezzato dall’elezione di Trump: profezia che si realizza o sano dibattito? Soluzione o catastrofe?

L’impensabile default sovrano

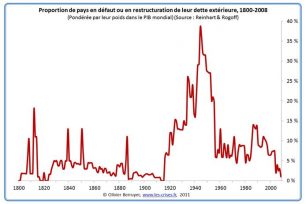

Se c’è un paese in cui è proibito parlare di default sul debito pubblico sono gli Stati Uniti. I buoni del Tesoro USA sono infatti al centro del sistema finanziario mondiale, considerati come il bene rifugio principale (safe haven) e il mercato di obbligazioni più liquido al mondo. È chiaramente inimmaginabile che gli Stati Uniti possano venir meno al rimborso delle obbligazioni sovrane. A quanto pare, la deflagrazione che genererebbe un tale default sarebbe ben poca cosa rispetto al fallimento della Lehman Brothers, considerando le cifre in gioco (600 miliardi di dollari per la Lehman contro i 20.000 miliardi del debito pubblico USA) e la piazza sistemica di Wall Street e, più in generale, della finanza americana. Stati Uniti che mantengono un loro posto nell’ordine mondiale attuale sono chiaramente privi di questa opzione, che è pur molto comune negli altri paesi (nel corso degli ultimi 35 anni, nel mondo si contano meno di 70 default sovrani…[1]).

Figura 1 – Debito pubblico mondiale in default o in ristrutturazione in proporzione al PIL mondiale, 1800-2008. Fonte: Les Crises.

Dal canto loro, tuttavia, gli Stati Uniti non sono mai andati in default sul debito federale, non ci sono dubbi su questo: un default sovrano USA è quindi veramente impensabile. Impensabile? Come la Brexit o l’elezione di Trump?

La certezza sta andando in frantumi

Ufficialmente, infatti, lo Stato federale americano non è mai andato in default. Eppure… Come giudicare l’arresto della convertibilità del dollaro in oro del 1971[2] che rispetto all’oro ha portato ad una perdita del valore maggiore del dollaro e, nello stesso tempo, del debito americano? O ancora le analoghe svalutazioni del 1933 e del 1934 sotto Roosevelt[3]? È chiaro che non si tratta per forza di un mancato pagamento chiaro e netto… E visto che si parla di Roosevelt, la parte del «programma» di Trump consistente in un rilancio economico tramite le infrastrutture non fa vagamente pensare al New Deal[4], creando a priori la stessa tentazione di svalutare fortemente il biglietto verde[5]?

Potrebbero essere speculazioni azzardate se lo stesso Trump non avesse manifestato, durante la campagna elettorale, la volontà di rinegoziare il tanto necessario debito pubblico americano[6]. Attenzione, non stiamo dicendo che Trump fa quello che vuole su questo (né su nient’altro d’altronde), al contrario: probabilmente viene strumentalizzato su diversi punti della sua politica. Ciononostante, il tabù è stato spezzato[7], e ormai non è più inconcepibile che un giorno gli Stati Uniti vadano (in un modo o nell’altro) in default sul debito pubblico federale, e questo già cambia tutto.

Le analisi compiute da tanti anni da parte del nostro team GEAB sull’argomento ora cominciano ad avere senso[8]…

Liberazione dall’indebitamento

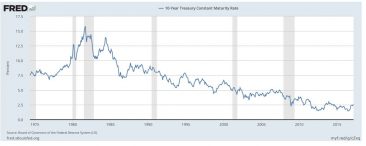

Ciò che porta questo cambiamento di prospettiva sul debito USA è ben riassunto dalla seguente frase di Trump: «Prenderei in prestito, sapendo che se l’economia crollasse si potrebbe negoziare. E se l’economia va bene, va bene. Quindi non si può perdere[9].» A dire il vero, è difficile non accordargli un certo buon senso: avrebbe torto a privarsi della possibilità di prendere in prestito dai mercati[10], dato che il paese può farlo a tassi storicamente bassi; gli Stati Uniti, d’altronde, non sono né l’Argentina né la Grecia, e i mercati dimenticherebbero ben presto un default di pagamento USA concedendo fin da subito i prestiti per approfittare delle prospettive economiche del paese aperte, in particolare, dalla ristrutturazione. Il periodo doloroso sembra quindi essere limitato ai pochi mesi che precederebbero e seguirebbero il default.

Figura 2 – Tasso di interesse dell’obbligazione americana con maturità a 10 anni, 1975-2017. Fonte: FRED.

Spezzare questo tabù ha quindi come prima conseguenza quella di interrompere l’indebitamento pubblico americano, che sarà effettivamente necessario se Trump vuole, come promesso, ridurre le imposte pur portando a buon fine il piano di sostegno all’economia… Non si tratta naturalmente di andare in default visto che non c’è mai stata l’occasione propizia per prendere in prestito. Le previsioni ufficiali, che ci sembrano essere molto ottimiste, segnalano un deficit pubblico in aumento fino al 5% del PIL per i prossimi dieci anni.

Figura 3 – Deficit (o eccesso) pubblico negli Stati Uniti, in proporzione al PIL, 2000-2027. Fonte: New York Times.

Anticipiamo che spezzare il tabù del default di pagamento porterà gli Stati Uniti a indebitarsi ancora di più rispetto alle previsioni attuali. A seconda della crescita che il paese arriverà a generare[11], il debito pubblico dovrebbe quindi aumentare dal valore attuale del 105% del PIL a probabilmente 115-125% sotto il primo mandato di Trump (si vedano i nostri calcoli nel dettaglio nel riquadro in basso), un forte aumento in soli quattro anni, e ancora, senza contare il 17% di debito degli Stati e dei governi locali… In vista degli standard attuali, non sono livelli in grado di portare automaticamente a un fallimento, ma è una prospettiva non molto sostenibile a breve termine[12].

Ecco nel dettaglio un calcolo molto approssimativo che conferma tale aumento: qualora Trump realizzi un obiettivo di crescita pari al 4% annuo (che il nostro team si permette di dubitare fortemente), in quattro anni il PIL americano sarà di circa 22.000 miliardi di dollari. Ma per questo avrà speso 100 miliardi di dollari annui nel piano delle infrastrutture con un calo delle imposte per i privati pari al 30% (la promessa era di un calo dal 30 al 35%, fonte: FactCheck, 04/11/2016) e del 50 % per le imprese (con un’aliquota dal 35 al 15%, fonte: The Atlantic, 23/01/2017), ovvero un mancato guadagno pari a 620 miliardi (fonte: Tax Policy Center). Rispetto al deficit attuale di 600 miliardi, il nuovo deficit sarà quindi pari a 1.300 miliardi. A questo si aggiunge un tasso di interesse medio sul debito che potrebbe aumentare di almeno un punto percentuale, ovvero di una spesa aggiuntiva di circa 200 miliardi. In totale, in 4 anni il debito sarebbe pari a 26.000 milliards, ovvero del 118 % del valore ottimista del PIL in 4 anni. Qui il nostro team suppone che i tagli che non mancheranno di essere operati all’interno del budget della sicurezza sociale verranno annullati dall’aumento del budget militare.

Accedi

Questa anticipazione non è molto originale ma va comunque fatta con tutta la lucidità richiesta. È solo un’ipotesi ma già una certezza: le estreme destre europee coalizzate costituiranno il gruppo [...]

In vista del superamento demografico dell’India sulla Cina previsto per il 2022, l’India si servirà della strutturante rivalità del nuovo ordine mondiale che si sta delineando tra gli Stati Uniti [...]

Da quando i britannici hanno scelto di uscire dall’Europa, le piccole piazze finanziarie della zona euro si stanno sfregando le mani cercando di recuperare significative quote di mercato dell’attività della [...]

Strategia generale: l’occhio del ciclone Come abbiamo iniziato col dire nell’ultimo numero, attualmente è richiesta la massima prudenza. Un’apparente ripresa dell’attività è una comunicazione a breve termine sia il segnale [...]