GEAB 117

Qatar, Corea del Norte, mar Báltico, riesgo de una Tercera Guerra Mundial… las baladronadas militares que desde este verano atestan los medios se juntan con la llegada ya programada, inminente e ineluctable del escenario más catastrófico para el dólar como moneda única de referencia internacional. Sí, el petroyuan lo reemplazará a finales de año… más que de una petromoneda, ¡se trata de una petro-gas-oro-moneda! Con este acto fundacional del mundo multipolar del siglo XXI, Occidente se prepara para evolucionar hacia el total anacronismo. 2014-2017, llegamos al fin de tres años de exacerbación de las tensiones en todas las líneas del frente que opone a Occidente y al resto del mundo, ante la perspectiva del fin del reinado global del dólar y de todos los sistemas financieros y económicos a su servicio. Sanciones, bloqueos, guerras subsidiarias, amenazas militares directas… la cuestión es saber si el actual ruido de armas anuncia el enésimo suicidio de Occidente, en un vano intento por parar el tiempo, o si el poder de atracción de las soluciones del futuro está a punto de acabar con todas las resistencias.

Un tema muy bonito para el GEAB que desde hace 11 años viene anticipando la evolución de lo que desde el principio llamamos una “crisis sistémica global” pero que, desde 2014 y la crisis euro-rusa, se ha convertido esencialmente en una “crisis sistémica de Occidente”[1] que llega a su fin, un fin que adoptará una de las tres siguientes formas:

Disgregación de Occidente en los distintos ejes de la multipolarización, con un proceso de diferenciación Europa/EE.UU. incluido y la devolución de las tierras “exóticas” a sus regiones naturales. Por ejemplo, Japón y Corea del Sur. Explosión de Occidente, con las consecuentes guerras directas contra sus “adversarios” (Rusia, China).

“Telón de acero” sobre Occidente, con el correspondiente repliegue estratégico, de una duración indeterminada y acompañado de opresión política y económica.

Así pues, actualmente coexisten los indicadores de tres tendencias que complican la labor de anticipación, asimismo entorpecida por el fuerte componente emocional que emerge de la gravedad de lo que está en juego, pero también por el colapso total del sistema de información actual de Occidente. Nuestro equipo está completamente consternado por la poca información disponible en los medios occidentales, en particular europeos, sobre los hechos que vamos a tratar en este artículo (como veremos, los enlaces de referencia de este artículo provienen en su gran mayoría de medios de comunicación asiáticos, africanos, de Oriente Medio, etc.).

El efecto imán del nuevo petroyuan

China, primer importador mundial de petróleo, se está preparando para firmar contratos de futuros para comprar petróleo en yuanes chinos, convertibles en oro, situándose así como la referencia asiática más importante del sector petrolero y permitiendo a los exportadores de petróleo cambiar los contratos estándares en dólares estadounidenses por transacciones en yuanes[2]. Para hacer que el contrato en yuanes resulte más atractivo, China tiene previsto hacer que el yuan sea totalmente convertible en oro en el mercado de divisas de Shanghái y Hong Kong. El mes pasado, el Shanghai Futures Exchange y su filial, el Shanghai International Energy Exchange, INE, pasaron con éxito cuatro análisis del entorno productivo para los contratos de futuros de petróleo, y ahora el proceso de cambio continúa con los preparatorios para la lista de contratos de futuros de crudo, con miras a iniciar las operaciones a finales de este mismo año. La fijación de los precios de los activos en yuanes – junto con el plan del Hong Kong Stock Exchange para vender contratos de oro físico valorados en yuanes – creará un sistema gracias al cual el país podrá sortear el sistema bancario estadounidense.

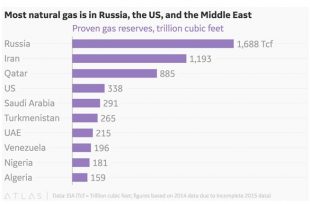

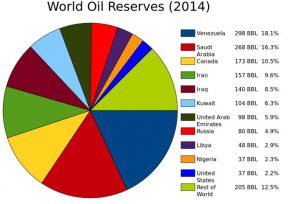

Los países que van a verse más inmediatamente beneficiados por esta revolución son, por supuesto, los países sobre los que se han impuesto sanciones occidentales como Rusia, Irán y Venezuela para empezar, que a propósito son las mayores reservas mundiales de gas y petróleo, razón por la que hablamos de petro-gas-yuanes, a sabiendas de que, más que el petróleo, la energía del futuro es el gas.

Gráfico 1 – Ubicación de las reservas de gas en el mundo. Fuente: EIA, 2015

Gráfico 2 – Ubicación de las reservas de petróleo en el mundo. Fuente: Wikimedia Commons, 2014

Irán y Venezuela en particular han sufrido mucho su exclusión del sistema internacional, que les ha impedido invertir significativamente en infraestructuras de producción, dejando su potencial ampliamente inexplotado. Así, estos dos países se abalanzarán sobre la oportunidad que ofrecen los petroyuanes.

Irán[3] y Rusia[4] en particular, pero también otros productores más pequeños como Angola[5] y Nigeria[6] ya venden su petróleo y su gas a China en yuanes. Pero la inconvertibilidad del yuan desembocaría en el desarrollo de una yuanzona al margen del sistema internacional, sin carácter oficial, con toda la incertidumbre que eso conlleva para los productores involucrados, preocupados por el futuro de estas reservas monetarias.

Todo va a cambiar con estos nuevos contratos de futuros que vienen de la mano de una consigna clara por parte de China, que suena como un trueno en el cielo ya atormentado por el reinado del dólar: “¡Favoreceremos a los productores a partir de ahora aceptando que nos vendan su energía en yuanes!”

Lo que nos lleva a Qatar

En los dos últimos años, Qatar ha manejado más de 86.000 millones de dólares de transacciones en yuanes[7]. Por otra parte, este verano se ha reconciliado con el país con el que comparte el mayor yacimiento de gas natural del mundo, Irán[8], lo que le ha permitido no tener que renovar la moratoria de 12 años que se autoimpuso a la explotación de esta gigantesca reserva que hace del país la tercera potencia gasífera del mundo. En resumidas cuentas, Qatar, sunita y prooccidental, se inclina hacia Irán y China, amenazando con arrastrar consigo a Arabia Saudita, lo que evidentemente sellaría la muerte definitiva del petrodólar. De ahí la agitación febril que se apoderó de la región a finales de la primavera pasada. Pero las políticas de sanción y boicot no logran más que lanzar a países enteros a los brazos del “Otro Mundo”, que se ha convertido en una fuerza de atracción irresistible.

¿Se inclinará Arabia Saudita hacia el otro lado?

En un contexto en el que el gas está empezando a destronar al petróleo (obligando a Arabia Saudita a invertir en infraestructuras específicas para la extracción de gas), EE.UU. es ahora un gran competidor de su aliado estratégico saudita en términos de producción de gas (y ha reducido su importación de 14 millones de barriles al año en 2007, a 8 millones, en 2017), y los rusos han disminuido su importación de petróleo saudita, perder al cliente chino y arriesgarse a quedarse con un gigantesco excedente de producción que provocaría que los precios se desplomaran, no constituye una decisión fácil para una Arabia Saudita que ya ha sufrido la crisis de los precios en los últimos años[9]. Por no mencionar que el “Otro Mundo” garantiza la firmeza y la estabilidad de los precios (a través de su sistema OPEP, convertido en OPEP+NOPEP) que Occidente ya no puede asegurar (ya que EE.UU. ya no participa de ello). No es de extrañar que, en estas circunstancias, el rey Salman de Arabia Saudita[10] acabe de eliminar al príncipe bin Naif de la línea de sucesión en favor del príncipe bin Salmán, conocido por simpatizar con Rusia y China[11].

Por supuesto, al aceptar el pago en yuanes, Arabia Saudita se arriesga a perder la protección militar estadounidense. Los chinos son conscientes de que están poniendo al país en un dilema espinoso y, por ello, guardan más ases en la manga: una autorización para la emisión de bonos y yuanes firmada por Arabia Saudita, la creación de un fondo de inversiones saudí-chino, o la adquisición de una parte del 5% de Saudi Aramco (empresa nacional saudí de hidrocarburos) que pronto debería salir a bolsa en los mercados internacionales[12].

¿Se inclinará? ¿No se inclinará? Es el expediente iraní, y por tanto, el aparato militar saudí lo que puede bloquear la evolución mediante una guerra entre Irán y Arabia Saudí. Pero, aun así, la elección de Ben Salmán como príncipe heredero puede jugar a favor de la inclinación. Bin Salmán es, en efecto, un agente principal en la campaña militar en Yemen y, como tal, es cercano al aparato militar de su país, de cuya confianza probablemente goza.

Otro argumento a favor de que Arabia Saudita se incline hacia el otro lado es la región. Como hemos visto, Qatar ya ha tomado partido. Kuwait y el Sultanato de Omán, fieles a los principios de una política extranjera neutra orientada a la mediación (especialmente en el conflicto en torno a Yemen[13]) se han negado a tomar partido y, de hecho, se sitúan más bien en el bando opuesto – la proximidad histórica de Kuwait y Rusia es bien conocida y el Sultanato de Omán debe su mayor alegría al centro de conexión qatarí allí ubicado, en lugar de en Dubái[14]. Turquía, como supieron nuestros lectores antes que nadie, se “pasó al Este”. De entre los 4 boicoteadores – Arabia Saudita, Baréin, Egipto y los Emiratos Árabes Unidos – uno de los siete emiratos de los EAU, el Emirato de Sharjah, ya tiene previsto emitir bonos en yuanes y convertirse así en el primer emisor del mercado de bonos interbancarios chinos de Oriente Próximo[15]. Una guerra contra Irán, como preámbulo de la ejecución del plan Visión-2030[16], promovido por el príncipe bin Salmán y que convierte a Arabia Saudita en potencia regional, no sería un buen punto de partida.

Por último, a Arabia Saudita no le será fácil obtener el apoyo de la opinión pública internacional en un conflicto directo con Irán. Su reacción al boicot de Qatar es un indicio claro de ello.

Nuestro equipo no cree que la península arábica pueda resistir la tentación.

El efecto imán de la internacionalización del yuan

Analicemos ahora cómo el resto del mundo se está dejando convencer poco a poco por la oferta del “Otro Mundo”.

Gran parte de África se ha comprometido a la introducción del yuan como segunda moneda de reserva y de referencia: Ghana, Nigeria, Isla Mauricio, Zimbabue, Sudáfrica y Angola ya han introducido el yuan entre sus monedas de reserva[17] – en el marco de swaps, que constituyen un verdadero respiro para aquellas economías cuyas monedas vinculadas al dólar son demasiado caras y bloquean las perspectivas de exportación[18] (en esta lista por supuesto se incluyen los dos gigantes políticos y económicos africanos que son Nigeria y Sudáfrica).

Tenemos derecho a preguntarnos si el debate que está causando estragos en la África francófona en torno a la conveniencia de conservar el franco CFA no está relacionado con el hecho de que los países asociados a esta moneda administrada por Francia no son libres de firmar acuerdos del mismo tipo con China[19], lo que actualmente resulta insostenible.

En cuanto a Asia, hemos sido testigos de cómo los filipinos han abandonado a Duterte, conscientes de que Malasia y Camboya[20] ya se han comprometido. De manera colectiva, la ASEAN ha logrado adoptar una delicada posición neutra que garantiza su independencia. Con respecto a Japón y Corea del Sur, entre el nacionalismo independentista[21] del primero y el régimen mucho menos prooccidental recientemente establecido en el segundo[22], se reúnen las condiciones para volar del nido y lo único que lo impide son las actuales provocaciones norcoreanas… Como resultado, el nuevo gobierno surcoreano ha reculado en su proyecto de suspender la activación del escudo antimisiles estadounidense THAAD y Shinzo Abe ha interrumpido su programa de independencia militar[23]. En cuanto a Singapur[24] y Taiwán[25], a pesar de las conocidas discrepancias políticas, en el plano económico y financiero China es indispensable.

Hasta los australianos se preguntan cómo van a poder sacar provecho de las inmensas oportunidades que se les ofrecen naturalmente por su ubicación geográfica asiática: “¿Nos aferramos a los peligrosos márgenes de un imperio moribundo o aprovechamos las oportunidades que nos brinda la transición hacia un mundo multipolar?”[26]

Por supuesto, también está la India, cuya inmensa frontera común con China y la turbulenta historia de su contigüidad promete traer grandes dificultades. Pero el equilibrio nuclear, el marco BRICS y las perspectivas radiantes que se presentan para ambos gigantes asiáticos hacen que sea impensable un verdadero conflicto a corto o medio plazo. La crisis de la meseta de Doklam y su resolución, más rápida de lo que anticiparon los expertos, son la prueba de ello[27], aunque aún hay que observar de cerca el aproximamiento indo-japonés, que posee un fuerte componente antichino.

En cuanto a América del Sur, los países de la costa pacífica están unidos por lazos muy intensos con Asia y China. Aunque cabía esperar que el sucesor de Dilma Roussef, Michael Temer, reconsideraría la participación del país en los BRICS, Brasil sigue ahí… como ya habíamos anticipado “porque en realidad, económicamente no tiene otra opción”. Con respecto a Venezuela, la llegada del petroyuan permite anticipar cambios de rumbo importantes en este frente[28].

En cuanto a Europa…

Está Hungría…[29]

… y todos los esfuerzos del Otro Mundo para evitar que permaneciéramos estancados en el antiguo: la Ruta de la Seda china, que pasa en gran medida por nuestras tierras, ofertas de compra de materia prima por parte de Irán, las cuales necesitamos en nuestra moneda común[30], propuestas más recientes de Hong Kong para integrar el euro, además del dólar estadounidense, en una cesta de monedas en base a la cual el dólar de Hong Kong estaría dispuesto a restablecer su paridad[31]…

Y por otra parte, las operaciones militares de Suecia junto a EE.UU.[32], el aumento de la participación de la OTAN[33], el despliegue de tropas estadounidenses en el frente ruso, la crisis con Turquía… y la aberrante incapacidad política de la UE para gestionar esta dramática crisis de vecindad, consecuencia de no haber llevado nunca a término su proyecto, estableciendo la unión política que, no obstante, sí estaba presente en el programa de los años 80.

Europa se encierra, físicamente dentro de sus fronteras, pero también en cuanto a información sobre el resto del mundo, tan ocupada como está, esta vez con razón, a encontrar los medios para recuperar el control de su destino, centrada en su reforma posbrexit, en las próximas elecciones europeas, en las que al fin se enfrentan listas transeuropeas – el único modo de que una democracia europea vea la luz del día y, con ella, el anclaje político de las instituciones comunes que permitirá a la UE adoptar fuertes medidas, como por ejemplo la creación de una Defensa europea o el acoplamiento del euro al sistema monetario multipolar que se pondrá en marcha a finales de año. Pero el brexit patina, 2019 está muy lejos y el plazo para efectuar el desplazamiento geopolítico acaba a finales de este mismo año.

Dicho esto, también están los intereses económicos y financieros europeos…

¿Mundo multipolar o chino?

Sin embargo, la UE tiene todo lo que necesita para hacerse un hueco en la mesa del mundo multipolar propuesto por China. Como sugieren todas las llamadas a la puerta de la UE, así como el esfuerzo realizado para imponer las ideas de los BRICS, el mundo que China desea inaugurar no es chino, sino multipolar.

Gran prueba de ello es el anuncio, el pasado junio, del New Development Bank (NDB, el banco de los BRICS con sede en Shanghái), de que emitirían bonos en los 5 países miembros, denominados en sus respectivas monedas[34].

El sistema monetario internacional estabilizado que los chinos tienen en mente es un sistema multimonetario, en el cual las diferentes monedas estarían vinculadas al oro y no al dólar, que volvería a ser simplemente una de las grandes monedas internacionales. Nosotros ya describimos este modelo hace mucho tiempo. En 2009, evocamos la necesidad, para el sistema monetario internacional, de crear una moneda internacional, por ejemplo la “global”, basada en una cesta de las monedas de las grandes economías (el dólar, el euro, el yen, la libra, el yuan, etc.), en aras de consolidar el sistema monetario sobre el que reposa la economía mundial, la cual ya no podía soportar el dólar por sí mismo[35]. A día de hoy, las propuestas de la última cumbre de los BRICS para crear una criptomoneda común[36] hacen suponer que la construcción multimonetaria inaugurada por la llegada del petroyuan va a estar efectivamente coronada por una moneda global… que lógicamente será una criptomoneda controlada por un sistema de gobierno público multinacional constituido, en su primera etapa, por los BRICS.

La UE, con el euro – la primera moneda competencia del dólar – debería haber jugado un papel central en el proceso. Pero como, por la unión política, la UE se ha quedado a medio camino con el euro, los chinos han tenido que arreglárselas solos. Dicho esto, de forma mecánica, el proyecto chino va a abrir nuevas perspectivas para un euro independiente (un euro que se utilizará en las transacciones internacionales de la UE, empezando por la compra de energía). Rusia, Irán, Qatar… no pondrán dificultades si la UE exige que se pague en euros. Un euro que se posicionará automáticamente como moneda de cambio internacional, en lugar de seguir siendo una simple moneda de reserva y un pilar del sistema del dólar, al igual que el yen o la libra esterlina.

La pelota está en nuestro tejado. Y sin embargo, tenemos razones para dudar si la UE realmente quiere adherirse a las tendencias de futuro y al mundo multipolar actual. Concretamente, ¿qué información de la que disponemos indica que se estén considerando las nuevas tendencias inducidas por China en materia monetaria y financiera?

. Londres, París, Fráncfort, Luxemburgo… los centros financieros europeos se posicionan para tratar de atraer la máxima actividad relacionada con el yuan, un concurso de belleza que el brexit, literalmente, ha dopado, y el debilitamiento simultáneo de la City, del cual sueñan con sacar tajada todos los centros, como ya hemos visto[37].

. La última cumbre UE-China dio lugar a la firma de un memorando de entendimiento entre el Fondo Europeo de Inversiones y el Fondo Chino de la Ruta de la Seda, que implica una inversión de 500 millones de euros en ambos sentidos y que debería beneficiar particularmente al tejido europeo de pymes[38].

. En 2016, Europa superó a EE.UU. como destino de las adquisiciones chinas en ultramar[39].

. Lo más importante, el 13 de junio de 2017 el BCE introdujo el renminbi por primera vez en su reserva de monedas de cambio, cambiando 500 millones de euros, de dólares estadounidenses a yuanes (la reserva de 62.000 millones de euros está compuesta por USD, yen, oro y SDR).

Como ya hemos mencionado anteriormente, hay algo mecánico en las tendencias descritas. El peso económico chino cambia naturalmente todos los datos, las lógicas de puro interés saben muy bien hacia qué lado inclinarse y la economía y las finanzas lo orquestan todo. El peligro emerge de las reacciones “sistémicas” del sistema de estabilización de la potencia estadounidense (esencialmente, el aparato militar cuyo núcleo es EE.UU.) en cuyas manos están los europeos y estadounidenses. Es cierto que EE.UU. probablemente pase por un periodo difícil con el destronamiento de su moneda, pero también le interesa adaptarse a las nuevas realidades globales y volver algún día a una posición dominante.

El ejército del Dios dólar al rescate del sistema estadounidense de endeudamiento-financiación

La llegada del petroyuan marca evidentemente el fin del dólar como pilar del sistema monetario internacional y, por tanto, el fin de su indispensabilidad. El dólar, una moneda nacional que, por capricho de la historia, terminó soportando la economía mundial, está ahora demasiado débil para ello.

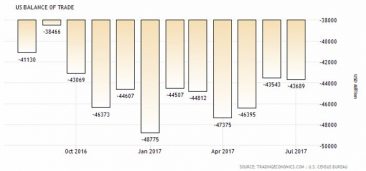

Tan pronto como no sea obligatorio pasar por el dólar en las transacciones internacionales, la percepción del valor de la moneda estadounidense va a cambiar radicalmente, para centrarse mucho más en la realidad de la solidez de la economía estadounidense, su producción, sus exportaciones… tantos indicadores actualmente en números rojos.

Gráfico 3 – Balance comercial estadounidense (agosto 2016 – julio 2017). Fuente: Oficina del Censo de EE.UU.

Es cierto que el dólar no va a desaparecer a finales de año. Pero todo es cuestión de tendencia. Varios grandes países van a unirse al petroyuan: Rusia, Irán y Venezuela para empezar, contando por supuesto con China. De manera automática, el dólar va a perder valor desencadenando así una estampida, pues es bien sabido el débil estado en que se encuentran los fundamentos sobre los que se apoya la moneda. El retorno probablemente masivo de dólares a EE.UU. va a generar una inflación[40]. Y ahí entramos nosotros, en el debate sobre las virtudes y/o peligros de la inflación sobre la deuda estadounidense, un debate en el que este artículo no pretende entrar, pero cuya existencia permite entrever que ciertas piezas del sistema de gobierno estadounidense (empezando por el actual presidente) pueden estar a favor de una bajada del dólar.

Acceder

Trataremos de esbozar el paisaje de las elecciones que nos esperan de aquí hasta el final de 2017 (en orden cronológico). Cada una de estas elecciones reflejan los retos a [...]

El sector de la “economía colaborativa” ha experimentado un drástico crecimiento y transformación gracias al desarrollo de grandes agentes comerciales como Airbnb. Lo cierto es que el crecimiento de esta [...]

Economía colaborativa 0 – economía tradicional 1 El artículo de este número del GEAB sobre Airbnb y compañía muestra que la economía “tradicional” aún no ha pronunciado su última palabra [...]