GEAB 117

Katar, Nordkorea, Ostsee, Risiko eines dritten Weltkrieges … das militärische Säbelrasseln, das uns seit diesem Sommer Sorgen bereitet, geht Hand in Hand mit dem jetzt programmierten, unmittelbar bevorstehenden und nicht mehr vermeidlichen Beginn des Katastrophenszenarios für den Dollar als einzige internationale Referenzwährung: am Ende des Jahres wird der Petro-Yuan (oder eher Petro-Gas-Gold-Yuan) installiert sein … ! Der Westen bereitet sich also darauf vor, mit diesem Gründungsakt der multipolaren Welt des 21. Jahrhunderts in den vollständigen Anachronismus zu kippen. 2014-2017 sind wir nun am Ende von drei Jahren, in denen sich an allen Frontlinien die Spannungen zwischen dem Westen und dem Rest der Welt verschärft haben, mit der Aussicht auf das Ende der Weltherrschaft des Dollars und aller damit verbundenen Finanz- und Wirtschaftssysteme. Sanktionen, Blockaden, Stellvertreterkriege, direkte militärische Bedrohungen … die Frage besteht darin, ob die gegenwärtige bewaffnete Konfrontation wirklich der Vorbote eines erneuten Selbstmords des Westens ist in der vergeblichen Hoffnung, die Zeit zurück zudrehen, oder ob die anziehende Kraft der Zukunftslösungen schon so stark ist, dass sie jeden Widerstand beseitigen kann.

Ein gutes Thema (wenn es das gibt) für den GEAB, der seit 11 Jahren die Entwicklungen dessen antizipiert, was wir seit dem Beginn eine „weltweite systemische Krise“ nennen, aber was seit 2014 und der Europa-Russland-Krise im Wesentlichen eine „systemische Krise des Westens[1]“ geworden ist, deren Ende sich nähert. Dieses Ende wird eines dieser drei Formen annehmen: Zerfall des Westens in eine multipolare Welt mit insbesondere einem angenommenen Differenzierungsprozess zwischen Europa und den Vereinigten Staaten und der Rückkehr der „exotischen“ Teile in ihre natürlichen Regionen (Beispiele: Japan und Südkorea); Explosion des Westens, was direkte Kriege gegen seine „Feinde“ (Russland, China) auslösen wird; „eiserner Vorhang“ vor dem Westen, begleitet von einem strategischen Rückzug von unbestimmter Dauer verbunden mit politischer und wirtschaftlicher Erstickung.

Indikatoren für die drei Tendenzen ko-existieren derzeit, was die Antizipationsarbeit kompliziert, die außerdem vernebelt wird durch die starke emotionale Komponente, verursacht durch die Schwere der Herausforderungen, aber auch durch den vollständigen Zusammenbruch des Informationssystems, in dem sich der Westen derzeit entwickelt. Unser Team ist ganz einfach überwältigt durch den Mangel an Information in den westlichen, insbesondere den europäischen Medien zu den Fakten, die wir in diesem Artikel diskutieren werden (sie werden bemerken, dass die Referenzen in diesem Artikel zumeist aus asiatischen, afrikanischen, nahöstlichen, usw. Medien kommen).

Die magnetische Wirkung des neuen Petro-Yuan!

China, der weltweit größte Ölimporteur, bereitet sich auf die Einführung von gold-konvertierbaren Rohöl-Yuan-Futures vor. Es schafft dadurch potentiell den wichtigsten asiatischen Benchmark im Ölsektor und erlaubt es, den Ölexporteuren, die in amerikanischen Dollar abgefassten Standards durch Transaktionen in Yuan zu umgehen[2]. Um Yuan-Futures attraktiver zu machen, sieht China vor, dass der Yuan auf den Shanghaier und Hongkonger Devisenmärkten vollständig in Gold konvertibel sein wird. Im letzten Monat haben die Shanghai Futures Exchange und ihre Tochtergesellschaft Shanghai International Energy Exchange INE erfolgreich vier Produktionsumfeld-Tests für Rohöl-Futures beendet und die Exchange führt vorbereitende Arbeiten für die Liste der Rohöl-Futures durch mit dem Ziel, die Operationen am Ende dieses Jahres zu starten. Chinas Yuan Asset Pricing – in Verbindung mit dem Plan der Hongkonger Börse, in Yuan bewertete Verträge über physisches Gold zu verkaufen – wird ein System schaffen, mit dem die Länder das amerikanische Bankensystem umgehen können.

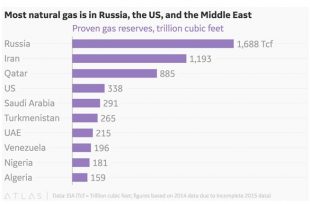

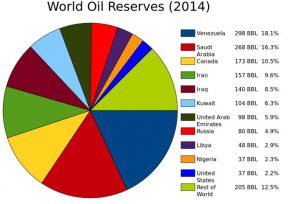

Die Länder, die unmittelbar von dieser Revolution profitieren werden, sind natürlich die Länder unter westlichen Sanktionen: für den Anfang Russland, der Iran, Venezuela … die zufällig auf den weltweit größten Gas- und Ölreserven sitzen, ein Grund warum wir vom Petro-Gas-Yuan sprechen im Bewusstsein, dass das Gas und nicht das Öl die Energie der Zukunft ist.

Abbildung 1 – Lage der weltweiten Gasreserven – Quelle: EIA, 2015

Abbildung 2 – Lage der weltweiten Ölreserven – Wikimedia Commons, 2014

Insbesondere der Iran und Venezuela haben stark unter dem Bann des internationalen Systems gelitten, der sie daran gehindert hat, signifikant in Produktionsinfrastrukturen zu investieren, wodurch ihr Potential weitgehend unausgebeutet blieb. Diese beiden Länder werden sich deshalb in die vom Petro-Yuan eröffneten Gelegenheiten hineinstürzen.

Insbesondere der Iran[3] und Russland[4], aber auch andere kleinere Produzenten wie Angola[5] und Nigeria[6] verkaufen ihr Öl und ihr Gas an China schon in Yuan. Aber die Nicht-Konvertibilität des Yuan führte zur Entwicklung einer Yuan-Zone außerhalb des internationalen Systems, damit ohne offizielle Existenz, mit allen Unsicherheiten für die betroffenen Produzenten über die Zukunft dieses Teils der Währungsreserven.

Alles wird sich mit den neuen Futures ändern, die nun mit einer klaren Anweisung aus China kommen. Dieses klingt wie ein Donnerschlag am Himmel, der schon von der Herrschaft des Königs Dollar geplagt wird: „Wir werden ab jetzt die Produzenten begünstigen, die uns ihre Energie in Yuan verkaufen!“

Was uns zu Katar bringt

In den vergangenen zwei Jahren hat Katar mehr als 86 Milliarden Dollar an Transaktionen in Yuan durchgeführt[7]. Außerdem hat es sich in diesem Sommer mit dem Iran, dem Land, mit dem es die weltweit größte Erdgaslagerstätte teilt[8], versöhnt. Dies erlaubt es Katar, das 12-Jahre-Moratorium, das es sich selbst für die Ausbeutung dieser gigantischen Lagerstätte (die es zur drittgrößten Gas-Macht der Welt macht) auferlegt hat, nicht mehr zu erneuern. Kurz gesagt: das sunnitische und pro-westliche Katar ist auf die Seite vom Iran und von China gekippt und zieht möglicherweise Saudi-Arabien mit, was ganz sicher den definitiven Tod des Petrodollars anzeigen würde. Daher kommt die fiebrige Erregung, die die Region am Ende des letzten Frühjahrs ergriffen hat. Aber die Sanktions- und Boykott-Politik hat bis jetzt nur eine Wirkung: ganze Länder in die Arme der „Anderen Welt“, die eine unwiderstehliche Anziehungskraft entwickelt hat, zu treiben.

Wird Saudi-Arabien auf die andere Seite kippen?

In einem Kontext, in dem das Gas anfängt, das Öl zu entthronen, was Saudi-Arabien dazu zwingt, in spezifische Gasförderungsinfrastrukturen zu investieren, in dem die Vereinigten Staaten jetzt bei der Gasförderung ein größerer Konkurrent ihres saudischen strategischen Verbündeten sind (und ihre Importe von 14 Millionen Barrel pro Tag im Jahr 2007 auf 8 Millionen im Jahr 2017 reduziert haben) und in der die Russen ihre Importe von saudischem Öl verringert haben, stellt der Verlust des chinesischen Kunden und das Risiko mit einer riesigen Überproduktion, die die Preise nach unten drücken wird, dazustehen, keine leichte Entscheidung für ein Saudi-Arabien dar, das schon durch die Preiskrise der letzten Jahre gelitten hat[9]. Ohne zu berücksichtigen, dass die „Andere Welt“ Garantien für Preisstabilität bietet (durch sein in ein OPEC+NOPEC-System erneuertes OPEC-System), das der Westen nicht mehr bietet (da die Vereinigten Staaten nicht daran teilnehmen). Unter diesen Umständen ist es nicht verwunderlich, dass der saudische König Salman[10] bei der Nachfolge den Prinzen Ben Nayef durch den Prinzen Ben Salman ersetzt hat, der für seine Sympathien für Russland und China bekannt ist[11].

Natürlich riskiert Saudi-Arabien, wenn es bereit ist, in Yuan bezahlt zu werden, den amerikanischen militärischen Schutz zu verlieren. Die Chinesen sind sich des dornigen Dilemmas bewusst, in das sie das Land stellen, und haben dafür andere Trümpfe in ihrem Ärmel: eine Genehmigung für die Ausgabe von Yuan-Anleihen durch Saudi-Arabien, die Schaffung eines saudi-chinesischen Investitions-Fonds oder auch der Kauf eines Anteils von 5% an Saudi Aramco (nationale saudische Gesellschaft für Kohlenwasserstoffe), die bald auf den internationalen Märkten an der Börse notiert werden soll[12].

Wird es kippen? Oder nicht? Es ist das Problem Iran und daher der Militärapparat Saudi-Arabiens, der die Evolution durch einen Krieg zwischen dem Iran und Saudi-Arabien blockieren kann. Aber auch da könnte sich die Wahl von Ben Salman als Nachfolger zugunsten eines Kippens ausspielen. Ben Salman ist nämlich ein bedeutender Akteur des Kriegs im Jemen und steht dadurch dem Militärapparat seines Landes, dessen Vertrauen er vermutlich genießt, nahe.

Ein weiteres Argument für die Abkehr von Saudi-Arabien: die Region. Wir haben gesehen, dass Katar schon Partei ergriffen hat. Kuwait und das Sultanat von Oman, die sich an den Prinzipien einer neutralen, auf Vermittlung ausgerichteten Außenpolitik orientieren (insbesondere im Jemen-Konflikt[13]), haben sich geweigert, Partei zu ergreifen, und befinden sich de facto eher im anderen Lager. Die historische Nähe von Kuwait und Russland ist bekannt und das Sultanat von Oman wäre mit größter Freude anstelle von Dubai der Luftverkehrshub der Kataris [14]. Die Türkei ist, wie unsere Leser vor allen anderen erfahren haben, „an den Osten verloren“. Und unter den vier Boykotteuren – Saudi-Arabien, Bahrein, Ägypten, Vereinigte Arabische Emirate – plant eines der sieben Emirate der VAE, das Emirat von Sharjah, bereits die Emission von Anleihen in Yuan und damit, der erste Emittent aus dem Mittleren Osten im chinesischen Interbanken-Anleihenmarkt zu werden[15]. Einen Krieg gegen den Iran auslösen als Voraussetzung für die Ausführung des Plans Vision 2030[16], der von Prinz Ben Salman ausgeht und der Saudi-Arabien als regionale Macht positioniert, wäre daher kein guter Ausgangspunkt.

Weiterhin wäre die internationale öffentliche Meinung nicht leicht für eine Unterstützung Saudi-Arabiens in einem direkten Konflikt mit dem Iran zu gewinnen. Ihre Reaktion auf den Boykott von Katar gibt dafür ein klares vorbereitendes Indiz.

Unser Team sieht nicht wirklich, wie die Arabische Halbinsel solchen Verführern standhalten könnte.

Die magnetische Wirkung der Internationalisierung des Yuan

Schauen wir uns jetzt an, wie der Rest der Welt sich allmählich vom Angebot der „Anderen Welt“ überzeugen lässt.

Afrika hat sich weitgehend an die Einführung des Yuan als zweite Reserve- und Referenzwährung gewöhnt: Ghana, Nigeria, Mauritius, Simbabwe, Südafrika und Angola haben den Yuan schon bei ihren Reservewährungen berücksichtigt[17] – im Rahmen von Swap-Vereinbarungen, die echte Rettungsanker für die Volkswirtschaften darstellen, deren an den Dollar gebundene Währungen zu teuer sind und die Exportaussichten blockieren[18] (man sollte in dieser Liste die zwei afrikanischen politischen und wirtschaftlichen Riesen, Nigeria und Südafrika, beachten).

Man kann sich außerdem zu Recht fragen, ob nicht die Debatte, die derzeit im französischsprachigen Afrika um die Bedeutung der Beibehaltung des CFA Franc wütet, eine Verbindung hat zu der Tatsache, dass die an diese von Frankreich verwaltete Währung gebundenen Länder nicht die Freiheit haben, sich Abkommen vom selben Typ mit China zuzuwenden[19], was derzeit untragbar wird.

Auf der asiatischen Seite kann man den Abfall der Philippinen von Duterte feststellen und sich klar machen, dass Malaysia und Kambodscha[20] bereits auf der anderen Seite sind. Zusammen gelingt es der ASEAN eine delikate Neutralitätsposition, Garantie der Unabhängigkeit, einzunehmen. Bei Japan und Südkorea kommen zwischen dem Unabhängigkeitsnationalismus[21] Japans und einer seit kurzem sehr viel weniger pro-westlichen Regierung Südkoreas[22] die Bedingungen für eine Flucht aus dem Nest zusammen, die derzeit allein der gleichzeitig stattfindende Ausbruch der nordkoreanischen Provokationen blockiert … mit dem Ergebnis, dass die neue südkoreanische Regierung sich bei ihrem Projekt der Suspendierung der Installierung des amerikanischen Raketenabwehrsystems THAAD zurückziehen musste und die Agenda für eine militärische Unabhängigkeit von Shinzo Abe geschwächt wurde[23]. Und Singapur[24] und Taiwan[25] kommen an China trotz der bekannten politischen Meinungsverschiedenheiten wirtschaftlich und währungspolitisch nicht vorbei.

Sogar die Australier fragen sich heute, ob sie von den ungeheuren Chancen profitieren wollen, die sich ihnen natürlicherweise eröffnen durch ihre Lage als Teil von Asien: „Klammern sie sich an die gefährlichen Röcke eines sterbenden Imperiums oder werden sie die Chancen des Übergangs in eine multipolare Welt begreifen?“[26]

Natürlich gibt es Indien … dessen sehr lange Grenze zu China und dessen stürmische Geschichte des dortigen Gemeineigentums für die Zukunft große Schwierigkeiten verspricht. Aber das nukleare Gleichgewicht, der BRICS-Rahmen und die glänzenden Aussichten für die zwei asiatischen Riesen machen kurz- und mittelfristig einen wirklichen Konflikt undenkbar. Die Krise auf dem Plateau von Doklam und deren schneller als von den Experten erwartete Lösung sind dafür der Beweis[27], selbst wenn man die indo-japanische Annäherung, die ein starkes anti-chinesisches Element enthält, weiterhin genau beobachten muss.

In Südamerika haben die Pazifik-Staaten sehr starke Beziehungen zu Asien und China. Brasilien, dessen Beteiligung an den BRICS mit dem Nachfolger von Dilma Roussef, Michael Temer, fraglich war, ist immer noch da … wie wir es antizipiert haben, „weil es wirtschaftlich kaum eine andere Wahl hat“. Für Venezuela erlaubt die Einführung des Petro-Yuan, an dieser Front wichtige Richtungswechsel zu antizipieren[28].

Und Europa…

Es gibt Ungarn …[29]

… und all die Anstrengungen der Anderen Welt, zu verhindern, dass wir im Alten stecken bleiben: chinesische Seidenstraße, die in einem großen Abschnitt durch unsere Länder geht, Angebote insbesondere des Iran, die für uns notwendigen Rohstoffe in unserer Gemeinschaftswährung zu kaufen[30], neuere Vorschläge von Hongkong, den Euro zusätzlich zum amerikanischen Dollar in einen Währungskorb zu integrieren, auf dessen Basis der HK Dollar seine Fixierung neu gestalten will[31] , …

Und auf der anderen Seite: die Militärmanöver Schwedens mit den Vereinigten Staaten[32], die Erhöhung der Beiträge zur NATO[33], der Einsatz von amerikanischen Truppen an der russischen Front, die Türkei-Krise … und die abgründige politische Impotenz der EU, diese dramatische Krise in der Nachbarschaft zu bewältigen, weil sie nie bis zum Ende ihres Projekts, bis zur Etablierung der politischen Union, die seit den 80er Jahren auf der Tagesordnung stand, gegangen ist.

Europa schottet sich also ab, physisch an seinen Grenzen, aber auch in Bezug auf Information über den Rest der Welt. Es ist damit beschäftigt, diesmal zu Recht, die Mittel zu finden, sein Schicksal wieder in die Hand zu nehmen, es ist fokussiert auf seine nach-Brexit-Reform, auf die nächsten Europa-Wahlen, in denen möglicherweise endlich transeuropäische Listen eine Rolle spielen werden. Diese sind das einzige Mittel, damit eine europäische Demokratie das Licht der Welt erblickt und mit ihr die politische Verankerung der Gemeinschaftsinstitutionen, was es der EU erlauben würde, starke Maßnahmen zu ergreifen, wie zum Beispiel die Schaffung einer europäischen Verteidigung oder die Verknüpfung des Euro mit dem multipolaren Währungssystem, das am Ende des Jahres das Licht der Welt erblicken wird. Aber der Brexit setzt Patina an, 2019 ist noch weit weg, und der Termin für den geopolitischen Umbruch ist am Ende dieses Jahres.

Nach diesen Ausführungen muss man auch feststellen, dass es auch europäische wirtschaftliche und finanzpolitische Interessen gibt …

Multipolare oder chinesische Welt?

Trotzdem hat die EU alle Trümpfe, um seinen Platz am Tisch der multipolaren Welt, die China vorschlägt, einzunehmen. Wie seine Aufrufe an die EU und seine Bemühungen, die BRICS-Logik einzuführen, nahelegen, ist die Welt, die China wünscht, multipolar und nicht chinesisch.

Ein guter Beweis dafür ist die Ankündigung vom vergangenen Juni durch die New Development Bank (NDB, BRICS-Bank mit Sitz in Shanghai), Anleihen in den fünf Mitgliedsländern in ihren jeweiligen Währungen[34] zu emittieren.

Das von den Chinesen angestrebte stabilisierte internationale Währungssystem ist ein Mehrwährungssystem, bei dem die verschiedenen Währungen auf dem Gold und nicht mehr auf dem Dollar basieren, der ins Glied der großen internationalen Währungen zurücktritt. Wir haben dieses Modell schon seit langem auf diesen Seiten beschrieben. Vor noch längerer Zeit, im Jahr 2009, haben wir die Notwendigkeit beschrieben, dass das internationale Währungssystem eine internationale Währung einführt, den „Global“ zum Beispiel, basierend auf einem Währungskorb der großen Volkswirtschaften (Dollar, Euro, Yen, Pfund Sterling, Yuan, usw. …), um ein Währungssystem zu konsolidieren, auf dem die Weltwirtschaft basiert, die der Dollar allein nicht mehr unterstützen kann[35]. Heute lassen die Vorschläge des letzten BRICS-Gipfels zur Einführung einer gemeinsamen Kryptowährung[36] annehmen, dass das Mehrwährungs-Gebäude, das gerade durch die Einführung des Petro-Yuans eingeweiht wird, gekrönt werden wird durch eine globale Währung … , die logischerweise eine Kryptowährung unter der Kontrolle eines multinationalen Governance-Systems, von dem die BRICS die erste Etappe darstellen, sein wird.

Die EU mit dem Euro, die erste Währung, die mit dem Dollar konkurrierte, hätte in diesem Prozess eine zentrale Rolle spielen müssen. Aber wie bei der politischen Union, blieb die EU mit dem Euro in der Mitte der Flussdurchquerung stehen und die Chinesen mussten allein zurechtkommen. Das bedeutet, dass das chinesische Projekt mechanisch neue Perspektiven öffnen wird für einen unabhängigen Euro, nämlich einen Euro, der bei den internationalen Transaktionen der EU eingesetzt wird, beginnend mit dem Einkauf seiner Energie. Russland, der Iran, Katar, … würden wohlgemerkt keine Schwierigkeiten machen, wenn die EU die Zahlung in Euro verlangt, in einem Euro, der automatisch in den Status einer internationalen Handelswährung aufsteigen würde, anstatt eine einfache Reservewährung und eine Säule des Dollar-Systems wie der Yen und das Pfund Sterling zu bleiben.

Die Karten sind in unseren Händen. Und dennoch zweifelt man zu Recht am Willen der EU, sich den Zukunftstrends und der multipolaren Welt von Heute zuzuwenden. Konkret: welche Informationen haben wir, die die Berücksichtigung der neuen, von China im Währungs- und Finanzbereich erzeugten Trends anzeigen?

. London, Paris, Frankfurt, Luxemburg … die europäischen Finanzzentren positionieren sich alle, um zu versuchen, die meisten mit dem Yuan verbundenen Aktivitäten anzuziehen, ein Schönheitswettbewerb, der im wahrsten Sinne des Wortes durch den Brexit und die damit verbundene Schwächung der City gedopt wurde, da alle Finanzplätze, wie wir schon gesehen haben[37], träumen, davon zu profitieren.

. Der letzte EU-China-Gipfel führte zur Unterzeichnung eines Memorandum of Understanding zwischen dem Europäischen Investitionsfonds und dem chinesischen Seidenstraßenfonds über Investitionen von 500 Millionen Euro in beide Richtungen, was insbesondere für das europäische KMU-Netzwerk[38] gut sein sollte.

. 2016 überholte Europa die Vereinigten Staaten als Ziel für chinesische Übersee-Akquisitionen[39].

. Aber insbesondere bemerkenswert ist, dass am 13. Juni 2017 die EZB den Renminbi zum ersten Mal in ihre Währungsreserven aufgenommen hat, als sie 500 Millionen Euro von US Dollar in chinesische Devisen umgetauscht hat (die Reserve von 62 000 Millionen Euro setzt sich übrigens aus USD, Yen, Gold und SZR zusammen).

Wie wir oben festgestellt haben, ist etwas Mechanisches in den hier beschriebenen Trends: das chinesische wirtschaftliche Gewicht ändert natürlich alle Randbedingungen, die Logik des reinen Interesses weiß sehr genau, wo die Musik spielt, und die Wirtschaft und das Finanzwesen führen den Tanz an. Die Gefahr kommt aus „systemischen“ Reaktionen, des Systems der Stabilisierung der amerikanischen Macht (im Wesentlichen der an Amerika ausgerichtete Militärapparat), in dessen Händen sich die Europäer und die Amerikaner befinden. Sicherlich laufen die Amerikaner Gefahr, mit der Entthronung ihrer Währung eine schwierige Periode zu durchlaufen, aber sie haben auch ein offensichtliches Interesse daran, sich an die neuen globalen Realitäten anzupassen, in denen sie wieder einen Platz ihrer Wahl einnehmen könnten.

Die Armeen des Dollar-Gotts im Einsatz für die Rettung des amerikanischen Systems der Verschuldung und Finanzierung

Die Etablierung des Petro-Yuans ist natürlich das Ende des Dollars als Säule des internationalen Währungssystems und damit das Ende der Unverzichtbarkeit des Dollars, eine nationale Währung, die die Launen der Geschichte zum Unterstützer der Weltwirtschaft, die heute zu schwer für sie ist, gemacht haben.

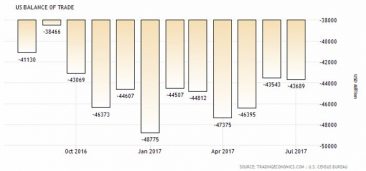

Ab dem Zeitpunkt, an dem es keine Verpflichtung mehr gibt, den Dollar für internationale Transaktionen zu verwenden, wird sich die Wahrnehmung des Werts der amerikanischen Währung radikal ändern, um sich stärker auf die Realität der Solidität der US Wirtschaft, ihrer Produktion, ihrer Exporte zu konzentrieren … so viele Indikatoren sind derzeit im roten Bereich.

Abbildung 3 – Amerikanische Handelsbilanz (August 2016 – Juli 2017) – Quelle: US Census Bureau, 2017

Sicherlich wird der Dollar am Ende des Jahres nicht verschwinden. Aber alles ist eine Frage der Tendenz. Und mehrere große Länder werden sich auf den Petro-Yuan stürzen: für den Beginn Russland, der Iran, Venezuela, zusätzlich natürlich zu China. Mechanisch wird der Dollar an Wert verlieren und eine Flucht aus einem Dollar auslösen, von dem alle wissen, dass er auf einer schwachen Grundlage steht. Die wahrscheinliche massive Rückkehr von Dollars in die Vereinigten Staaten wird Inflation auslösen[40]. Und wir betreten hier das verminte Territorium der Debatte über die Vorteile und/oder Gefahren der Inflation für die US Verschuldung, eine Debatte, in die dieser Artikel nicht eingreifen will, deren Existenz es aber trotzdem erlaubt, die Tatsache zu sehen, dass bestimmte Teile des amerikanischen Regierungssystems (beginnend mit dem derzeitigen Präsidenten) für einen schwachen Dollar sein können.

Anmelden

Wir werden versuchen, hier das Bild einer Serie von Wahlen zu malen, die uns in den letzten Monaten des Jahres 2017 erwarten (in chronologischer Reihenfolge). Jede dieser Wahlen, und nicht [...]

Die Sharing Economy hat sich mit der Herausbildung von riesigen kommerziellen Akteuren wie Airbnb radikal erweitert und verändert. Tatsächlich ist das Wachstum dieses Internetangebots für die Ferienvermietung zwischen Privatleuten beeindruckend. [...]

Sharing Economy 0 – Klassische Wirtschaft 1 Der Artikel über Airbnb und Co. in dieser Ausgabe des GEAB zeigt, dass über die „klassische“ Wirtschaft angesichts der Sharing Economy noch nicht [...]