E le banche private europee di domani?

Entro dieci anni, se le monete digitali delle banche centrali si generalizzano, il ruolo di emissione monetaria che è cominciato a sfuggire alle banche centrali quasi cinquant’anni fa[1] dovrebbe spettare loro con il recupero del potere di transazione («E se invece le banche centrali avviassero una collaborazione con il settore privato, le banche e altre istituzioni finanziarie: si interagisce con il cliente, si conservano le ricchezze, si offrono interessi, consulenze, prestiti. Ma quando arriva il momento di trattare prendiamo il comando.»). Un compito per le banche private di interagire tra le banche centrali e le imprese in particolare per istruire i dossier da un lato e consigliare i clienti dall’altro. A parte questo, presso le banche centrali verrebbero direttamente aperti conti clienti («un conto direttamente detenuto alla banca centrale, disponibile per pubblici e privati per pagamenti al dettaglio») e gestiti online dai clienti stessi come sta già succedendo dalla primavera (monitoraggio di conti, bonifici, ecc…) nell’ambito di una disintermediazione del legame tra banche di ultima istanza e utenti («una moneta digitale sarebbe responsabilità dello Stato, come il denaro oggi, non di un’azienda privata»).

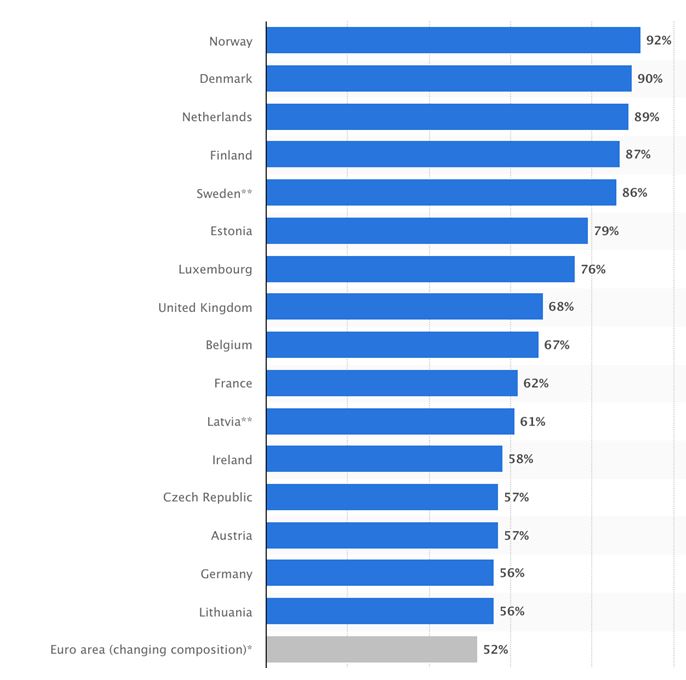

Figura – Tasso di penetrazione dei servizi bancari online per alcuni paesi europei, 2017. Fonte: Eurostat.

Per quanto riguarda l’Europa, la questione è naturalmente sapere se la banca di ultima istanza è la banca nazionale o la banca europea. Tenendo conto del clima attuale, possiamo immaginare un livello europeo di coordinamento delle politiche monetarie, un livello nazionale di emissione monetaria, degli investitori (privati, pubblici e cittadini) messi in rete con un’unione di mercati dei capitali e strutturati intorno a centri di affari[2] condotti dalle nostre famose banche private.

Avrete compreso che questo genere di meccanismo consentirebbe alle strutture nazionali o sovranazionali di riprendere in parte il controllo per decidere e finanziare i grandi progetti infrastrutturali che sfuggono al finanziamento irresistibilmente attirato attualmente dai rapidi profitti (economie emergenti, immobiliare, start-up di un giorno e altre bolle).

Nella lunga strada verso la digitalizzazione del sistema monetario internazionale, la prossima tappa è il G20 di Osaka dove il tema della regolamentazione delle cripto è sicuramente in programma[3].

[1] Attualmente, oltre il 90% dell’emissione di moneta è scritturale per meno del 10% di emissione di moneta fiduciaria. Fonte: Centre National du Trading, 18/03/2017

[2] … nel senso soprattutto di consulenza finanziaria: è l’esperienza finanziaria delle banche che ha valore di servizio nel mondo attuale dove tutte le funzioni tecniche legate allo stoccaggio di denaro fisico della banca al dettaglio sono scomparse. Questa esperienza deve in compenso propagarsi a tutti i nuovi attori del sistema finanziario 2.0.

[3] Fonte: Bitcoin.com, 08/06/2019

Accedi