GEAB 110

Ya hemos argumentado sobradamente que la crisis adoptaría un forma más política y más geopolítica. ¿Significa esto que la crisis económico-financiera se ha terminado? Nadie nos puede acusar de haber hecho esta afirmación y, si fuera necesario, confirmaríamos, que sigue muy presente, aún bastante pronunciada y muy viva después de ocho años de existencia. Para convencerse de ello solo hay que observar la tasa de empleo en los países occidentales, los sinsabores de otros países importantes como Brasil o la India, la caída de los precios del petróleo en los dos últimos años, o el revuelo social, entre otros miles de indicadores al rojo vivo.

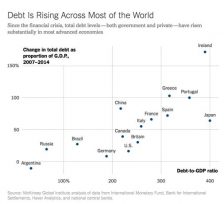

Sin embargo, a medida que comenzamos a entender que lo único que hacen las diversas expansiones cuantitativas es inflar las burbujas financieras y postergar un poco más la necesaria resolución de problemas, van surgiendo al fin ideas para reactivar la economía, por medio de la renovación/creación de infraestructuras que también lo necesitan en los principales países occidentales. No obstante, con la ingente cantidad de deuda pública acumulada desde 2008, que se ha contraído para reanimar la economía privada y aún se contrae para mantenerla a flote, ¿son los Gobiernos capaces de poner en marcha esta reactivación keynesiana (un tabú que está desapareciendo en los últimos tiempos)? ¿Permitirán los famosos mercados destinados a financiar todo eso, que se paguen las deudas a tipos de interés lo suficientemente bajos? ¿Cuál es el peso respectivo de las deudas de las diferentes regiones del mundo?

Deuda total (pública y privada) con respecto al PIB (2014) y aumento de 2007 a 2014. Fuente: New York Times.

Según los medios de comunicación anglosajones, el próximo (y enorme) problema derivará de China y su colosal deuda. A sabiendas del importantísimo papel que tiene la desinformación en la estrategia de EE.UU. y de los medios de comunicación a su servicio, ¿es fiable este análisis? Y más allá, ¿cómo van a gestionar toda la deuda cuando la crisis esté relativamente estabilizada?

La farsa de la deuda china

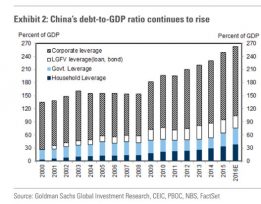

Evidentemente, nada es transparente cuando se trata de China. Y la situación financiera del país no es una excepción. Por desgracia, para adquirir una percepción de la deuda china, es necesario retomar las fuentes estadounidenses, cuya imparcialidad es bastante dudosa (Goldman Sachs, por ejemplo). Pero es cierto que la situación se muestra inquietante.

Deuda pública y privada en China con respecto al PIB, 2000-2016. Fuente: Business Insider

En total (Gobierno, asuntos interiores, empresas), la deuda china alcanzaría el 260% del PIB (e incluso más, según otros estudios), una cantidad que en realidad no es nada para un país “en desarrollo”, y que incluso parecen exceder muchos países “desarrollados”.

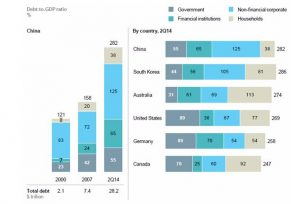

Descomposición de la deuda china y comparación internacional, 2014. Fuente: Bloomberg

Asimismo, es necesario tener en cuenta que este tipo de comparaciones internacionales resulta extremadamente difícil, pues en los distintos países se emplean diferentes métodos contables. Por ejemplo, un estudio de S&P alertaba en junio de 2014 que la deuda de las empresas chinas era la más elevada del mundo, incluyendo la deuda de los Gobiernos locales chinos (con el pretexto de que muchas empresas son públicas), mientras que no así la de los demás países (EE.UU. en particular)[1].

Las comparaciones también se complican por la noción de deuda “intra-gubernamental”, deuda pública (del Gobierno) contraída por otra institución pública. Estas deudas no parecen suponer ningún problema en EE.UU., donde generalmente se consideran como “duplicadas” (lo que por otra parte no está completamente infundado) y a menudo no se incluyen en las cifras oficiales de la deuda pública[2]. Pero, cuando la deuda es china, parece preocupar mucho más a los economistas anglosajones. Extraño, ¿no? En efecto, la mayor parte de la deuda china consiste en préstamos de empresas públicas[3] a bancos públicos, exigidos por el Gobierno. La circulación monetaria aumenta (algo similar a las expansiones cuantitativas de la Fed o del BCE), pero la deuda exterior no se ve afectada. La “única” consecuencia debería ser un aumento de la inflación o una disminución de la velocidad de circulación del dinero[4], junto con una bajada del yuan y eventualmente una mala asignación de capital. Pero no generaría ningún riesgo de endeudamiento (de nuevo algo similar a las QE, pero con la notable diferencia de que el dinero no se encuentra en los mercados financieros, sino más bien en la economía real). De este modo, la velocidad de circulación del dinero ha disminuido un 15% en China desde 2008, a causa del aumento de la cantidad de monedas.

Acceder

Desde el 8 de noviembre de 2016, la India se encuentra experimentando una revolución monetaria de una magnitud sin precedentes, por el volumen de población afectada y por la profundidad [...]

¡África! El segundo continente más grande del mundo después de Asia en superficie y en población, también uno de los más pobres, sacudido por guerras y conflictos interiores. Pero, ante [...]

Como cada diciembre, nos disponemos a evaluar nuestras anticipaciones sobre las tendencias del enero anterior. Estimamos una nota final de 25,5 sobre 34, lo que equivale al 75% de éxito, [...]

Infraestructura versus obligaciones soberanas Como ya hemos subrayado numerosas veces, las promesas de la campaña de Trump y las probables QE fiscales en Europa y EE.UU. pintan un prometedor futuro [...]