GEAB 117

Qatar, Corea del nord, Mar Baltico, rischio di una terza guerra mondiale… le millanterie militari che ci preoccupano fin da quest’estate vanno di pari passo con l’arrivo ormai programmato, imminente e ineluttabile dello scenario-catastrofe per il dollaro come moneta unica di riferimento internazionale: alla fine dell’anno ci sarà il petro-yuan… più che una petromoneta è una moneta d’oro petro-gas! Con questo atto fondatore del mondo multipolare del XXI secolo l’Occidente si appresta quindi a sprofondare nel più totale anacronismo. 2014-2017, eccoci quindi al termine di tre anni di inasprimento delle tensioni su tutte le linee del fronte Occidente-resto del mondo di fronte alla prospettiva della fine del regno del dollaro sul mondo e di tutti i sistemi finanziari ed economici connessi. Sanzioni, blocchi, guerre proxy, minacce militari dirette… tutto sta nel sapere se l’attuale frastuono delle armi è veramente segno dell’ennesimo suicidio dell’Occidente nella vana speranza di fermare il tempo o se l’attrattiva delle soluzioni future è sul punto di vincere ogni resistenza.

Bell’argomento per il GEAB, il quale da undici anni anticipa le evoluzioni di quella che dall’inizio dell’anno chiamiamo una «crisi sistemica globale» ma che, dal 2014 e dai tempi della crisi euro-russa, è essenzialmente divenuta una «crisi sistemica dell’Occidente[1]» che si avvia alla conclusione, la quale assumerà tre forme: isolamento dell’Occidente seguendo gli assi della multipolarizzazione – con, in particolare, un accertato processo di differenziazione Europa/Stati Uniti e il ritorno delle zone «esotiche» verso le regioni naturali – es.: il Giappone e la Corea del sud; esplosione dell’Occidente che scatenerà guerre frontali contro gli «avversari» (Russia, Cina); «cortina di ferro» sull’Occidente con un ripiegamento strategico a tempo indeterminato accompagnato da asfissia politica ed economica.

Attualmente coesistono indicatori di tre tendenze che complicano il lavoro di anticipazione sconvolto, d’altronde, dalla forte componente emotiva veicolata dalla serietà degli obiettivi nonché dal crollo totale del sistema di informazione nel quale evolve ormai l’Occidente: il nostro team è a dir poco costernato dalle poche informazioni disponibili nei media occidentali, in particolare europei, sui fatti che esporremo in questo articolo (noterete che le note provengono in gran parte da media asiatici, africani, medio-orientali, ecc.)

L’effetto catalizzatore del nuovo petro-yuan!

La Cina, primo importatore mondiale di petrolio, si sta preparando a lanciare contratti a termine per il petrolio greggio in yuan cinesi e convertibili in oro, creando potenzialmente il più importante riferimento asiatico in campo petrolifero e consentendo agli esportatori di petrolio di aggirare i contratti standard in dollari americani con transazioni in yuan[2]. Per rendere il contratto in yuan più attrattivo, la Cina prevede che lo yuan sarà interamente convertibile in oro sul mercato dei cambi di Shanghai e di Hong Kong. Il mese scorso, la Shanghai Futures Exchange e la filiale Shanghai International Energy Exchange, INE, hanno completato con successo quattro test nell’ambito dei futures per i contratti a termine di petrolio greggio, e lo scambio prosegue con i lavori di preparazione della lista dei contratti a termine di petrolio greggio allo scopo di lanciare le operazioni alla fine dell’anno. La tariffazione cinese degli attivi in yuan, affiancata dal piano della Borsa di Hong Kong che punta a vendere contratti di oro fisico valutati nella suddetta moneta, creerà un sistema grazie al quale i paesi possono raggirare il sistema bancario americano.

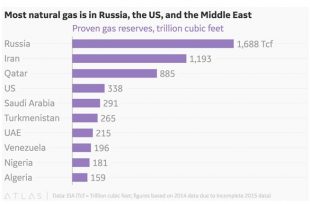

I paesi che approfitteranno subito di questa rivoluzione sono naturalmente quelli soggetti a sanzioni occidentali: tanto per cominciare Russia, Iran e Venezuela… solidi per le maggiori riserve mondiali di gas e di petrolio al mondo, ragion per cui parliamo di yuan petro-gas, dato che il gas è l’energia del futuro ancor più del petrolio.

Figura 1 – Localizzazione delle riserve di gas nel mondo – Fonte: EIA, 2015

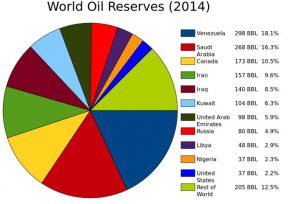

Figura 2 – Localizzazione delle riserve di petrolio nel mondo – Wikimedia Commons, 2014

L’Iran e il Venezuela in particolare hanno sofferto molto dall’esclusione dal sistema internazionale che ha impedito loro di investire in modo significativo nelle infrastrutture di produzione, lasciandone il potenziale ampiamente inutilizzato; pertanto, dalle opportunità aperte dai petro-yuan questi due paesi sprofonderanno.

L’Iran[3] e la Russia[4] in particolare, ma anche altri produttori minori come Angola[5] e Nigeria[6], vendono già il petrolio e il gas alla Cina in yuan. L’inconvertibilità dello yuan ha tuttavia portato allo sviluppo di una zona yuan al di fuori del sistema internazionale, quindi non ufficiale, con tutte le incertezze per i produttori sul futuro di parte delle riserve monetarie.

Con questi nuovi contratti a termine, ormai in sintonia con l’assist fornito dalla Cina, cambierà tutto, il che è un fulmine a ciel sereno nel cielo già tormentato del regno del re dollaro: «Favoriremo i produttori che accettano di vendere la propria energia in yuan!»

Il che ci porta al Qatar

Negli ultimi due anni il Qatar ha condotto 86 miliardi di dollari di transazioni in yuan[7]. La scorsa estate si è inoltre riconciliato con il paese con il quale condivide il più grande giacimento di gas naturale al mondo, l’Iran[8], il che gli consente di non reintrodurre la moratoria di dodici anni che si era imposto nello sfruttamento di quella gigantesca riserva che ne fa la terza potenza di gas al mondo. In breve, il Qatar sunnita e pro-occidentale, sta precipitando tra l’Iran e la Cina, rischiando di trascinare con sé l’Arabia Saudita, il che naturalmente segnerebbe la scomparsa definitiva del petrodollaro. Da qui la fibrillazione che si è impadronita della regione alla fine della primavera scorsa. Ormai però le politiche di sanzioni e di boicottaggio hanno un solo effetto: gettare interi paesi tra le braccia dell’«Altro Mondo» diventato irresistibile forza di attrazione.

Dall’altro lato l’Arabia Saudita precipiterà?

In un contesto in cui il gas comincia a detronizzare il petrolio – costringendo l’Arabia Saudita a investire in infrastrutture specifiche nell’estrazione di gas, dove gli Stati Uniti fanno ormai grande concorrenza all’alleato strategico saudita in termini di produzione di gas (riducendo le importazioni da 14 milioni di barili al giorno nel 2007 a 8 milioni nel 2017) e dove i russi hanno diminuito le importazioni di petrolio saudita, per un’Arabia Saudita che ha già sofferto della crisi dei prezzi degli ultimi anni perdere il cliente cinese rischiando di ritrovarsi con grandi eccedenze di produzione che faranno crollare i prezzi non sarà una decisione facile[9]. Senza contare che l’«Altro Mondo» fornisce garanzie di stabilità dei prezzi (con il sistema OPEC diventato OPEC+NOPEC) che l’Occidente non dà più (poiché gli Stati Uniti non partecipano). In tali circostanze, non stupisce che il re arabo Salman[10] abbia estromesso dalla successione il principe Ben Nayef a favore del principe Ben Salman, noto per le simpatie russe e cinesi[11].

Accettando di farsi pagare in yuan, l’Arabia Saudita rischia chiaramente di perdere la protezione militare americana. I cinesi sono ben consapevoli dello spinoso dilemma nel quale mettono il paese, e per questo hanno altri assi nella manica: l’autorizzazione di emissione di buoni in yuan da parte dell’Arabia Saudita, la creazione di un fondo di investimento cino-saudita o ancora l’acquisizione del 5% delle quote della Saudi Aramco (società nazionale saudita di idrocarburi) che devono ben presto essere introdotti in Borsa nei mercati internazionali[12].

Precipiterà? Non precipiterà? È il dossier iraniano, e quindi l’apparato militare dell’Arabia Saudita, che può bloccare tutto con una guerra Iran-Arabia Saudita. Anche qui però la scelta di Ben Salmar come principe ereditario può giocare a favore del fallimento. Ben Salman è infatti un grande fautore della campagna militare nello Yemen e, a tale titolo, sta dalla parte dell’apparato militare del suo paese di cui ha probabilmente la fiducia.

Altra tesi a favore del rovesciamento dell’Arabia Saudita: la regione. Abbiamo visto come il Qatar si è già schierato a favore. Il Kuwait e il sultanato di Oman, fedeli ai principi di una politica estera neutra volta verso la mediazione (in particolare nel conflitto nello Yemen[13]), si sono rifiutati di prendere posizione e di fatto si ritrovano dall’altra parte – la vicinanza storica del Kuwait e della Russia è ben nota e il sultanato di Oman è diventato, con sua grande gioia, l’hub aereo del Qatar al posto di Dubai[14]. La Turchia, come i nostri lettori hanno saputo prima di tutti, è «passata ad est». E anche tra i quattro sabotatori – Arabia Saudita, Bahrein, Egitto ed Emirati Arabi Uniti – uno dei sette emirati dell’EAU, l’Emirato di Sharjah, prevede già di lanciare buoni in yuan diventando così il primo emittente del Mercato dei Buoni Interbancari Cinesi del Medio Oriente[15]. Scatenare una guerra contro l’Iran ancor prima dell’attuazione del Piano Vision 2030[16] di cui il principe Ben Salman è uno dei fautori e che pone l’Arabia Saudita come potenza regionale, non sarebbe quindi un buon punto di partenza.

L’opinione pubblica internazionale, infine, non sosterebbe tanto facilmente l’Arabia Saudita in un conflitto diretto con l’Iran. La reazione al sabotaggio del Qatar ne fornisce un chiaro segno precursore.

Il nostro team non vede proprio come la penisola arabica possa resistere a questi campanelli d’allarme.

L’effetto catalizzatore dell’internazionalizzazione dello yuan

Vediamo adesso come il resto del mondo si lascia a poco a poco convincere dall’offerta dell’«Altro Mondo».

L’Africa ha introdotto a tutti gli effetti lo yuan come seconda moneta di riserva e di riferimento: Ghana, Nigeria, Mauritius, Zimbabwe, Africa meridionale e Angola hanno già inserito lo yuan nelle proprie monete di riserva[17] – nell’ambito degli accordi Swap che rappresentano una vera e propria ventata d’ossigeno per quelle economie le cui monete ancorate al dollaro sono troppo care e bloccano le prospettive di esportazione[18] (in questa lista si possono notare i due giganti politici ed economici africani che sono la Nigeria e l’Africa meridionale).

È d’altronde legittimo chiedersi se il dibattito che si sta attualmente scatenando nell’Africa francofona sulla pertinenza di mantenere il franco CFA non abbia qualche legame con il fatto che i paesi legati a questa moneta gestita dalla Francia non sono liberi di raggiungere accordi dello stesso tipo con la Cina[19], il che attualmente diventa insopportabile.

In Asia si sono potute constatare le defezioni delle Filippine di Dutertre, sapendo che la Malesia e la Cambogia[20] sono già acquisite. L’ASEAN, nel complesso, riesce ad assumere una delicata posizione di neutralità, garante di indipendenza. Quanto al Giappone e alla Corea del sud, tra il nazionalismo indipendentista[21] del primo e un regime molto meno pro-occidentale da poco alla guida del secondo[22], ci sono tutte le condizioni per uno slancio che solo la concomitante esplosione di provocazioni nord-coreane sta attualmente bloccando… con il risultato di aver fatto arretrare il nuovo governo sud-coreano nel progetto di sospensione dello scudo antimissile americano THAAD e di indebolire il programma di indipendenza militare di Shinzo Abe[23]. Quanto a Singapore[24] e Taiwan[25], malgrado i noti dissensi politici, sul piano economico e finanziario la Cina è davvero ineludibile.

Anche gli australiani si chiedono oggi come potranno usufruire delle grandi opportunità loro offerte dalla localizzazione geografica asiatica: «Ci aggrappiamo ai pericolosi margini di un impero decadente o cogliamo le opportunità offerte dalla transizione verso un mondo multipolare?»[26]

Naturalmente c’è l’India… il cui grande fronte comune con la Cina e la burrascosa storia della loro vicinanza promette grandi difficoltà future. L’equilibrio nucleare, i BRICS e le radiose prospettive che si aprono ai due giganti asiatici rendono però impensabile un vero conflitto a breve e medio termine. La crisi della piattaforma Doklam e la risoluzione più rapida di quanto anticipato dagli esperti ne sono la riprova[27], anche se occorre continuare ad osservare da vicino il riavvicinamento nippo-indiano dalla forte componente anti-cinese.

Quanto all’America meridionale, i paesi della costa pacifica hanno legami molto intensi con l’Asia e la Cina. Il Brasile, di cui ci si può aspettare che la partecipazione ai BRICS venga rimessa in discussione con il successore di Dilma Roussef, Michael Temer, che, come abbiamo anticipato, continua ad esserci…, «perché economicamente non ha scelta». Quanto al Venezuela, su questo punto l’avvento del petro-yuan permette di anticipare importanti cambiamenti di fronte[28].

Quanto all’Europa…

C’è l’Ungheria…[29]

… e tutti gli sforzi impiegati dall’Altro Mondo per evitare che restiamo bloccati nel vecchio: Via della Seta cinese che passa abbondantemente sulle nostre terre, offerte da parte dell’Iran in particolare per l’acquisto di materie prime di cui abbiamo bisogno nella nostra moneta comune[30], le proposte più recenti di Hong Kong per integrare l’euro oltre al dollaro in un paniere di valute sulla base del quale il dollaro di Hong Kong vorrebbe rinnovare l’aggancio[31],…

E dall’altra parte, gli esercizi militari della Svezia a fianco degli Stati Uniti[32], una maggiore partecipazione alla NATO[33], lo spiegamento di truppe americane sul fronte russo, la crisi con la Turchia… e l’enorme incapacità dell’Unione nel gestire questa drammatica crisi di vicinato per non avere mai portato a termine il progetto di unione politica in programma fin dagli anni ‘80.

L’Europa si rinchiude quindi su se stessa, fisicamente alle frontiere ma anche in termini di informazione sul resto del mondo, tutta occupata, questa volta giustamente, a trovare i mezzi per riprendere in mano il proprio destino, focalizzata sulla riforma post-Brexit, sulle prossime elezioni europee nelle quali questa volta ci saranno le liste trans-europee – unico mezzo affinché una democrazia europea veda il giorno e con la quale l’ancoraggio politico delle istituzioni comuni consentirà all’Unione di adottare misure rigide come, ad esempio, la creazione di una Difesa europea o l’ancoraggio dell’euro al sistema monetario multipolare che vedrà la luce alla fine dell’anno. Ma la Brexit continua, il 2019 è lontano e la fine del rovesciamento geopolitico è previsto per la fine dell’anno.

Detto questo, ci sono anche gli interessi economici e finanziari europei…

Mondo multipolare o mondo cinese?

Eppure l’Unione ha tutte le carte in regola per prendere posto intorno al tavolo del mondo multipolare proposto dalla Cina. Come suggeriscono gli appelli all’Unione, nonché gli sforzi fatti per imporre logiche BRICS, il mondo che la Cina vorrebbe inaugurare è multipolare e non cinese.

Una prova schiacciante è fornita dall’annuncio fatto lo scorso giugno dalla Nuova Banca di Sviluppo (NDB, banca dei BRICS con sede a Shanghai) di emissione di obbligazioni nei cinque paesi membri nella loro rispettiva moneta[34].

Il sistema monetario internazionale stabilizzato che i cinesi hanno in mente è un sistema multi-monetario nel quale le varie monete si appoggiano all’oro e non più al dollaro, il quale rientra tra le grandi monete internazionali. Tale modello lo abbiamo descritto già molto tempo fa in queste pagine. Molto prima, nel 2009, avevamo menzionato la necessità del sistema monetario internazionale di lanciare una moneta internazionale, ad esempio il «Global», fondata su un paniere di monete di grandi economie (dollaro, euro, yen, sterlina, yuan, ecc.) al fine di consolidare il sistema monetario sul quale verte l’economia mondiale che il solo dollaro non è stato più in grado di sostenere[35]. Oggi, le proposte dell’ultimo vertice BRICS in materia di lancio di una criptomoneta comune[36] lascia prevedere che la struttura multi-monetaria che si sta inaugurando con l’avvento del petro-yuan sarà coronata da una moneta globale… che, per logica, sarà una criptomoneta sotto il controllo di un sistema di governance pubblico multinazionale di cui i BRICS rappresenteranno la prima tappa.

Insieme all’euro – prima moneta concorrente del dollaro – l’Unione avrebbe dovuto svolgere un ruolo centrale in questo processo. Ma, come per l’unione politica, l’Unione è rimasta a metà del guado con l’euro e i cinesi hanno dovuto cavarsela da soli. Il progetto cinese aprirà quindi automaticamente nuove prospettive per un euro indipendente, ovvero un euro utilizzato nelle transazioni internazionali dell’Unione, a cominciare dall’acquisto di energia. Naturalmente Russia, Iran e Qatar… non farebbero alcuna fatica qualora l’Unione volesse pagare in euro, euro che otterrebbe automaticamente lo status di moneta di scambio internazionale piuttosto che restare una semplice moneta di riserva e un pilastro del sistema dollaro come lo yen o la sterlina.

Abbiamo tutte le carte in mano. Eppure è legittimo dubitare della volontà dell’Unione di volgersi verso le tendenze del futuro e del mondo multipolare di oggi. In concreto, quali informazioni disponibili rivelerebbero la consapevolezza di nuove tendenze indotte dalla Cina in materia monetaria e finanziaria?

. Londra, Parigi, Francoforte, Lussemburgo… le piazze finanziarie europee prendono tutte posizione per tentare di attirare il maggior numero di attività legate allo yuan, un concorso di bellezza che è stato letteralmente alimentato dalla Brexit e dal contemporaneo indebolimento della City di cui queste piazze, come abbiamo visto, vogliono beneficiare[37].

. L’ultimo vertice UE-Cina ha permesso la firma di un memorandum di intesa tra il Fondo di Investimento Europeo e il Fondo Cinese della Via della Seta con 500 milioni di euro di investimenti nei due sensi di cui deve beneficiare, in particolare, il tessuto europeo del PME[38].

. Nel 2016, l’Europa si è posizionata davanti agli Stati Uniti come destinazione delle acquisizioni oltremare cinesi[39].

. Ma soprattutto il 13 giugno 2017 la BCE ha introdotto per la prima volta il Renminbi nella riserva di cambi avendo cambiato 500 milioni di euro di dollari USA in divise cinesi (d’altronde, la riserva di 62.000 milioni di euro è composta da dollaro USD, Yen, oro e SDR).

Come detto in precedenza, c’è qualcosa di automatico nelle tendenze qui descritte: naturalmente l’importanza economica cinese cambia tutti i dati: secondo logiche di puro interesse, sappiamo bene da che parte stare e l’economia e la finanza conducono le danze. Il pericolo viene dalle reazioni «sistemiche» del sistema di stabilizzazione della potenza americana (essenzialmente l’apparato militare americano) con cui europei e americani si trovano ad avere a che fare. Certo gli Stati Uniti rischiano di attraversare un periodo difficile con la detronizzazione della loro moneta, ma avrebbero il chiaro interesse ad adattarsi alle nuove realtà globali nelle quali possono trovare posto.

Gli eserciti del re dollaro alla riscossa del sistema di indebitamento-finanziamento USA

L’avvento del petro-yuan segna naturalmente la fine del dollaro come pilastro del sistema monetario internazionale, e quindi la fine dell’imprescindibilità del dollaro, una moneta nazionale che gli imprevisti della Storia hanno condotto a sostenere l’economia mondiale, oggi troppo pesante per essa.

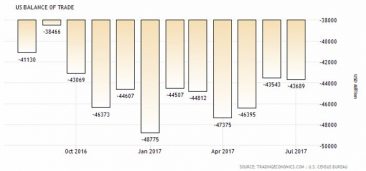

Dal momento che non esiste più l’obbligo ad utilizzare il dollaro USA nelle transazioni internazionali, la percezione del valore della valuta americana cambierà radicalmente, per vertere di più sulla realtà della solidità dell’economia USA, della sua produzione, delle sue esportazioni… tanti indicatori attualmente in crisi.

Figura 3 – Bilancia commerciale americana (agosto 2016 – luglio 2017) – Fonte: US Census Bureau, 2017

Certo il dollaro non scomparirà alla fine dell’anno. Ma è tutto questione di tendenza. Ora, alcuni grandi paesi si riverseranno sui petro-yuans: a cominciare da Russia, Iran e Venezuela, oltre alla Cina naturalmente. Automaticamente il dollaro perderà valore scatenando una fuga al di fuori di un dollaro che tutti sanno essere appoggiato su fondamenta deboli. Il ritorno probabilmente massiccio dei dollari verso gli Stati Uniti provocherà inflazione[40]. E qui entriamo nel territorio minato del dibattito sui pregi e/o pericoli dell’inflazione sul debito USA su cui questo articolo non entra nel merito ma la cui esistenza consente comunque di intravedere che alcuni elementi del sistema di governance americana (a cominciare dall’attuale presidente) possono essere a favore di un calo del dollaro.

Accedi

Qui di seguito tenteremo di elencare una serie di elezioni che ci attendono negli ultimi mesi del 2017 (in ordine cronologico). Ciascuna di queste elezioni è segno rivelatore delle sfide [...]

Con lo sviluppo di grandi attori commerciali, come ad esempio Airbnb, il settore dell’«economia collaborativa» si è moltiplicato e trasformato. È vero che la crescita di questo sito di affitti [...]

Economia collaborativa 0 – economie classica 1 L’articolo di questo numero del GEAB su Airbnb & Co. dimostra che l’economia «classica» ha voce in capitolo di fronte all’economia collaborativa, anche [...]