GEAB 122

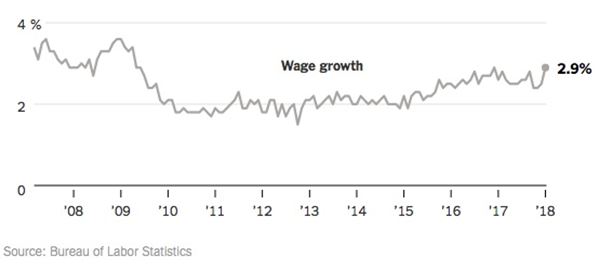

All’inizio di febbraio, le borse americane, e in seguito tutti gli altri mercati finanziari mondiali, hanno conosciuto una brusca correzione. L’indice Dow Jones ha bruciato in due giorni i guadagni del mese di gennaio impegnandosi in una spirale al ribasso. Da allora, il mondo finanziario è in fibrillazione. Se questa correzione ha conosciuto una propria dinamica, in particolare per effetto di nuovi prodotti derivati di volatilità, il punto di partenza è stata la pubblicazione, il 2 febbraio, dell’evoluzione a gennaio della crescita dei salari orari che dal 2,6% a dicembre sono progrediti del 2,9%[1]. Un’accelerata che ha fatto temere al mercato una stretta monetaria più rapida di quanto anticipato negli Stati Uniti, e, pertanto, un rallentamento della crescita economica. E poiché, dopo nove anni di continuo aumento – uno dei più lunghi nella storia di Wall Street – il mercato americano comincia ad essere sopravvalutato[2], ogni revisione al ribasso della crescita si traduce immediatamente con massicci profitti.

Dopo avere desiderato a lungo l’inflazione, i mercati ormai la temono. O piuttosto temono che porti ad una maggiore stretta monetaria[3]. Questa correzione è quindi un chiaro avvertimento rivolto al nuovo presidente delle Federal American Reserve, Jerome Powell che, il 5 febbraio, ha sostituito Janet Yellen[4]: qualsiasi volontà di accelerazione nella normalizzazione dei tassi potrebbe tradursi con un crollo in Borsa. Il settore finanziario riconosce che l’euforia appena passata dipende dal denaro a buon mercato e il nuovo capo della Fed ha quindi il dovere di proseguire la politica di Janet Yellen: avanzare a passo felpato verso la normalizzazione.

Jerome Powell sotto la pressione dei «falconi»

Cosa farà Jerome Powell? Fin da subito, rischia effettivamente di ritrovarsi sotto la pressione dei «falconi» della Fed. Perché infatti uno degli argomenti principali della prudenza di Janet Yellen è sul punto di essere scartato. La Fed dispone infatti di un doppio mandato: assicurare la piena occupazione e stabilizzare l’inflazione intorno al 2%. Il primo obiettivo sembra essere stato raggiunto: il tasso di disoccupazione del 4,1% è vicino al minimo storico[5]. Questa piena occupazione, però, non si è ancora tradotta con un aumento dei prezzi. Certo, a dicembre l’inflazione è risalita del 2,1%. Ma l’inflazione sottostante, quella che non tiene conto dell’energia e dell’alimentazione, rimane dell’1,8%. E soprattutto non c’è ancora la garanzia che la dinamica inflazionista sia durevole finché non viene messa in piedi una dinamica prezzi-salari. Ora, i salari restano in rialzo molto moderato. Nel 2017, l’inflazione era bruscamente rallentata, passando tra maggio e agosto sotto il 2%[6].

Figura 1 – Dinamica dei salari. Fonte BLS

Il che, agli occhi di Janet Yellen, ne ha giustificato la prudenza. A novembre ha quindi ammesso la propria «perplessità» sull’assenza di una spirale prezzi-salari[7]. E durante l’ultima riunione del comitato di politica monetaria da lei presieduta il 31 gennaio è rimasta sulla posizione di un aumento moderato dei tassi condiviso da tutti gli altri membri[8]. Ma dal momento che si profila una dinamica dei salari e il basso tasso di disoccupazione si traduce con un aumento delle remunerazioni, la Fed ha tutte le ragioni per pensare che una spirale prezzi-salari è sul punto di diventare una realtà. I «falconi» della Fed cominciano a propendere apertamente per un’accelerata della stretta monetaria. Dal 2 gennaio, Neel Kashari, il presidente della Federal Reserve di Minneapolis, non ha esitato a prevedere che «se la crescita dei salari continuasse, ciò potrebbe avere un impatto sull’andamento della risalita dei tassi»[9]. La prossima riunione del comitato di politica monetaria della Fed, prevista per il mese di marzo, dovrebbe essere l’occasione per un aumento dei tassi. E questa prima riunione presieduta da Jerome Powell sarà inoltre l’occasione per stabilire se è favore della continuità o se sta dalla parte dei falconi.

Il regresso dell’indipendenza della Fed

Il nuovo presidente della Fed potrebbe tuttavia cedere meno alla pressione dei mercati o dei falconi ed essere più al sostegno che intende dare alla politica economica di Donald Trump. Jerome Powell è chiaramente «l’uomo del presidente». Più giurista che economista di formazione, ha teoricamente poche possibilità di occupare la presidenza della banca centrale più potente del mondo[10]. È governatore della Fed solo dal 2012 e diventerà il primo presidente non-economista della Federal Reserve dal 1979. Questo per dire che la scelta di Donald Trump è ricaduta su di lui. E il sentimento di riconoscenza Jerome Powell sarà forte[11].

Accedi

Sembra che la Brexit abbia dato il via al tanto atteso progetto di ridefinizione del funzionamento e degli obiettivi della macchina europea. Oggi però Bruxelles preferisce deridere le difficoltà del [...]

Il futuro è colmo di dati di fatto sui quali è opportuno fondare le anticipazioni che chiariscono le nostre decisioni. Ogni tre mesi, pertanto, il nostro team condivide con i [...]

In questa piccola rubrica affrontiamo sotto forma di brevi avvisi i rischi che non possiamo sviluppare per via della dimensione del nostro numero ma contro i quali vorremmo mettere in [...]

- Petrolio: Effetto elastico! - Imprese: Attenzione, i fallimenti sarebbero un disastro - Bitcoin e criptomonete: sotto controllo - Metalli preziosi, valori sicuri Petrolio: Effetto elastico! Gli effetti degli annunci [...]