GEAB 110

Abbiamo già a lungo argomentato che la crisi ha ormai preso una piega più politica che geopolitica. Ciò significa che la crisi economico-finanziaria è finita? Nessuno ci accuserà di averlo preteso e confermiamo, se necessario, che c’è davvero, sempre costante, e che va alla grande da più di otto anni, grazie per questo. Per convincersene, basta guardare, tra le migliaia e migliaia di indicatori rosso vivo, ai tassi di impiego nei paesi occidentali, agli insuccessi di altri grandi paesi come il Brasile o l’India, al crollo dei prezzi del petrolio degli ultimi anni o ancora alle rivolte sociali.

Ciononostante, a mano a mano che si comincia a comprendere che i vari QE hanno il solo effetto di gonfiare le bolle finanziarie e di respingere ancor più la necessaria risoluzione dei problemi, emergono alla fine idee di rilancio dell’economia con il rinnovamento e la creazione di infrastrutture di cui i principali paesi occidentali hanno grande bisogno. Ma con il ribaltamento dei debiti pubblici accumulati dal 2008 che sono serviti a rianimare l’economia privata e che servono tuttora a reggerla in piedi, i governi hanno la capacità di operare questo rilancio di tipo keynesiano (un tabù che viene spezzato in questi ultimi tempi)? I famosi mercati chiamati a finanziare tutto questo li autorizzeranno a tassi di interesse sufficientemente bassi? Qual è il rispettivo peso dei debiti delle varie regioni del mondo?

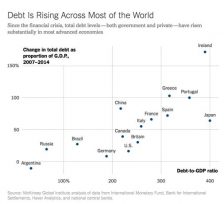

Debito totale (pubblico e privato) rispetto al PIL (2014), e aumento tra il 2007 e il 2014. Fonte: New York Times.

Leggendo i media anglosassoni, il prossimo (ed enorme) problema verrebbe dalla Cina e dal suo debito sproporzionato; sapendo fino a che punto la disinformazione è importante nella strategia degli Stati Uniti e dei media all’ordine del giorno, possiamo fidarci di questa analisi? Più in generale, come gestire tutti questi debiti quando la crisi sarà più o meno stabilizzata?

Lo spauracchio del debito cinese

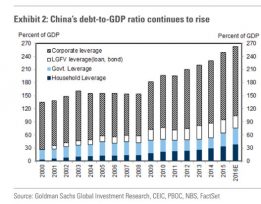

Evidentemente nulla è molto trasparente quando si parla di Cina. La situazione finanziaria del paese non fa eccezione. Per avere una visione del debito cinese bisogna purtroppo rimettersi a fonti americane di cui si può dubitare di imparzialità (Goldman Sachs ad esempio!). È vero però che la situazione sembra preoccupante.

Debito pubblico e privato in Cina rispetto al PIL, 2000-2016. Fonte: Business Insider.

In totale (governo, abitazioni, imprese), il debito cinese raggiungerebbe quindi il 260 % del PIL (se non di più, secondo altri studi), il che in effetti non è niente per un paese «in via di sviluppo» e che sembra perfino superare molti paesi «sviluppati».

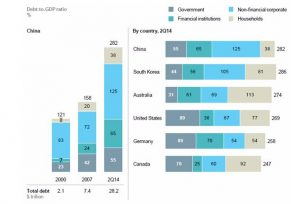

Scomposizione del debito cinese e confronto internazionale, 2014. Fonte: Bloomberg.

Bisogna comunque tenere a mente che questo genere di confronti internazionali è notoriamente difficile poiché i metodi contabili non sono gli stessi tra i paesi: nel giugno 2014, ad esempio, uno studio di S&P avvertiva che il debito delle imprese cinesi era il più elevato al mondo, comprendendo anche il debito dei governi locali (adducendo che molte imprese sono pubbliche), non dichiarato naturalmente negli altri paesi (Stati Uniti in particolare)[1]…

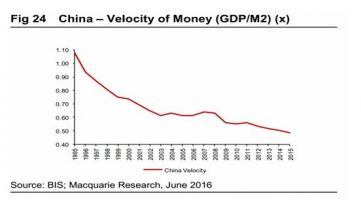

Tali confronti sono ancora resi complicati dalla nozione di debito «intra-governativo», debito pubblico (del governo) detenuto da un’altra istituzione pubblica. Questi debiti non sembrano porre problemi agli Stati Uniti, dove sono generalmente dichiarati « doppi » (che non è del tutto infondato, d’altronde) e spesso ritirati dalle cifre ufficiali del debito pubblico[2]. Quando però sono cinesi, questi debiti sembrano dare molte preoccupazioni agli economisti anglosassoni. Strano, no? Gran parte del debito cinese consiste infatti in prestiti di imprese pubbliche[3] presso banche altrettanto pubbliche ordinati dal governo. La quantità di moneta in circolazione aumenta quindi (un po’ come i QE della Fed o della BCE) ma il debito estero non viene colpito. L’«unico» impatto dovrebbe essere un aumento dell’inflazione o un calo della velocità della moneta[4], accompagnata da un calo dello yuan e, eventualmente, da una cattiva allocazione del capitale, ma non dal pericolo di sovraindebitamento (un po’ come per un QE, con l’importante differenza che il denaro non si ritrova nei mercati finanziari bensì nell’economia reale). In Cina quindi la velocità della moneta è calata del 15% dal 2008 a causa della risalita della quantità di moneta.

Velocità della moneta (M2) in Cina, 1995-2015. Fonte: Epoch Times.

Gran parte del debito cinese è d’altronde detenuta all’interno del paese, come ad esempio in Giappone che, dal canto suo, non viene additato, malgrado il debito ben più importante.

Per comprendere la situazione cinese vi è un ultimo punto: le politiche non hanno (ancora?) ceduto il potere ai mercati finanziari, e sono quindi tuttora questi ad allocare i capitali (attraverso le banche pubbliche), permettendo di privilegiare l’impiego e la stabilità sociale al profitto[5]. È probabilmente ciò che regge il paese e la sua enorme popolazione.

Si, il debito cinese è elevato. Si, aumenta a ritmo pazzesco (da 15 a 20% annuo dal 2011 in valore assoluto, ovvero circa 10 punti in più del PIL). Si, questo debito è naturalmente un problema per il governo cinese mentre la crescita si indebolisce. Ma poiché lo si può soprattutto considerare uno stimolo ad un’economia in piena espansione, poiché è detenuto principalmente in Cina e soprattutto tra entità pubbliche che si prestano a vicenda (dando alla fine un risultato netto molto meno elevato), il nostro team ritiene che il problema del debito cinese è ancora totalmente gestibile[6]. Ricordiamo che il governo cinese ha il vantaggio di avere ancora potere sulla politica economico-finanziaria (è d’altronde una delle ragioni per cui la Cina è molto prudente quanto all’apertura ai capitali esteri)…

Accedi

Dall’8 novembre 2016 l’India opera una rivoluzione monetaria di portata mai vista per dimensione di popolazione e profondità della trasformazione indotta. Demonetizzando le banconote più grosse da 500 e 1000 [...]

L’Africa! Il secondo continente più grande del mondo dopo l’Asia, in superficie e in popolazione, ma anche uno dei più poveri, scosso da conflitti e guerre interne. Ma soprattutto con [...]

Come ogni anno nel mese di dicembre, abbiamo proceduto ad una valutazione delle anticipazioni sulle tendenze di gennaio. Ci soffermiamo su un punteggio finale di 25,5 su 34, ovvero il [...]

Infrastrutture vs obbligazioni sovrane Recentemente lo abbiamo sottolineato a più riprese, le promesse di campagna di Trump e il probabile lancio dei QE fiscali in Europa e negli Stati Uniti [...]

Commenti