Anfang Februar gab es an den amerikanischen Börsen und in ihrem Gefolge an allen Weltfinanzmärkten eine heftige Korrektur. Der Dow-Jones-Index verlor seine Januargewinne in zwei Tagen und geriet in eine Abwärtsspirale. Seitdem ist die Finanzwelt vom Fieber befallen. Diese Korrektur hatte ihre eigene Dynamik, insbesondere aufgrund der Auswirkungen der neuen Volatilitätsderivate, jedoch war ihr Ausgangspunkt am 2. Februar die Veröffentlichung der Januartendenz des Anstiegs der Stundenlöhne, die um 2,9% angestiegen sind, nach 2,6% im Dezember[1]. Ein Anstieg, der den Markt eine geldpolitische Straffung befürchten ließ, die in den USA schneller als erwartet eintritt und eine Verlangsamung des Wirtschaftswachstums zur Folge hat. Da nach neun Jahren einer anhaltenden Hausse – eine der längsten der Geschichte der Wall Street – wir jetzt eine Überbewertung des amerikanischen Marktes sehen[2], führt jede Abwärtskorrektur des Wachstums sofort zu massiven Gewinnmitnahmen.

Nachdem sie die Inflation lange herbeigesehnt haben, fürchten die Märkte sie jetzt. Oder vielmehr sie befürchten, dass sie eine beschleunigte geldpolitischen Straffung auslösen wird[3]. Diese Korrektur ist daher eine direkte Warnung an die Adresse des neuen Präsidenten der amerikanischen Notenbank, Jerome Powell, der am 5. Februar Janet Yellen abgelöst hat[4] : Jede Absicht, die Normalisierung der Zinsen zu beschleunigen, könnte zu einem Börsencrash führen. Der Finanzsektor erkennt an, dass seine vergangen Euphorie vom billigen Geld abhängig ist und deshalb wird der neue Fed-Chef aufgefordert, die Poltitik von Janet Yellen fortzusetzen: die Normalisierung in gemäßigtem Tempo voranzubringen.

Jerome Powell unter dem Druck der „Falken“

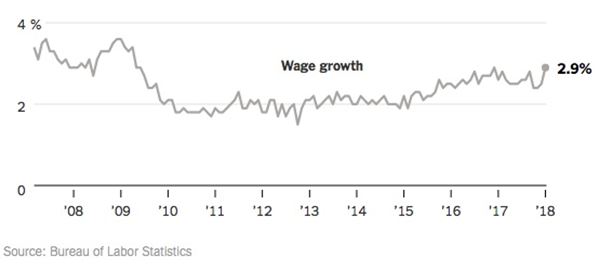

Was wird Jerome Powell tun? Erst einmal wird er dem Druck der „Falken“ der Fed ausgesetzt sein. Denn eines der Hauptargumente für die Vorsicht von Janet Yellen verabschiedet sich gerade. Die Fed hat ein Doppelmandat: Garantie der Vollbeschäftigung und Stabilisierung der Inflation bei etwa 2%. Das erste Ziel scheint erreicht zu sein: Die Arbeitslosenquote von 4,1% ist in der Nähe ihrer historischen Tiefststände[5]. Jedoch führt diese Vollbeschäftigung kurzfristig noch nicht zu Preiserhöhungen. Die Inflation ist zwar im Dezember um 2,1% gestiegen, aber die Kerninflation (ohne Energie und Nahrungsmittel) blieb bei 1,8%. Und vor allem gab es immer noch keine Garantie dafür, dass die inflationäre Dynamik bis zum Einsetzen einer Preis-Lohn-Spirale anhält. Der Lohnanstieg blieb nämlich sehr moderat. Deshalb verlangsamte sich 2017 die Inflation stark und fiel zwischen Mai und August auf unter 2%[6].

Abbildung 1 – Lohndynamik. Quelle: BLS

Dies rechtfertigte in Janet Yellens Augen ihre Vorsicht. So gestand sie im November ihre „Ratlosigkeit“ über das Fehlen einer Lohn-Preis-Dynamik[7]. Und beim letzten, von ihr geleiteten Treffen des Offenmarktausschusses FOMC am 31. Januar blieb sie bei ihrer Position einer moderaten Zinserhöhung und erhielt die Unterstützung aller Mitglieder[8]. Sobald aber eine Lohndynamik auftaucht und die niedrige Arbeitslosenquote zu höheren Löhnen führt, kann die Fed berechtigterweise annehmen, dass sich eine Lohn-Preis-Dynamik entwickelt. Die „Falken“ der Fed beginnen, sich offen für eine Beschleunigung der geldpolitischen Straffung einzusetzen. Bereits am 2. Januar warnte Neel Kashari, der Präsident der Federal Reserve von Minneapolis, dass „wenn der Lohnzuwachs anhält, sich das auf das Tempo der Zinserhöhungen auswirken könnte“[9]. Die Zinsen könnten auf der nächsten Sitzung des Offenmarktausschusses der Fed im März angehoben werden. Und auf dieser ersten, von Jerome Powell geleiteten Sitzung wird auch darüber entschieden werden, ob er eher der Kontinuität zuneigt oder zu den Falken gehört.

Anmelden

Der Brexit hätte das lang ersehnte Vorhaben der Neudefinition der Arbeitsweise und der Ziele Europas anstoßen können. Aber heute zieht es Brüssel vor, sich über die Schwierigkeiten Großbritanniens lustig zu [...]

Die Zukunft ist voll von vorgegebenen Fakten, auf denen die Antizipationen, die unsere Entscheidungen beleuchten, basieren. Deshalb gibt unser Team seinen Lesern diese „Rohdaten“ seiner Arbeit in der Form eines [...]

In dieser kleinen Rubrik, gehen wir in der Form von Kurz-Warnungen auf die Risiken ein, die wir ansonsten im GEAB-Format nicht untersuchen können, aber vor denen wir unsere Leser warnen [...]

- Erdöl: Elastischer Effekt! - Unternehmen: Warnung vor chaotischen Insolvenzen - Bitcoin und Kryptowährungen: Unter Kontrolle - Edelmetalle, sichere Werte Erdöl: Elastischer Effekt! Die Auswirkungen der Ankündigungen zur amerikanischen Förderung [...]