„Brexit bedeutet Brexit“[1]. Für Theresa May gibt es den „weichen Brexit“ nicht: ein Ausstieg aus der Europäischen Union ist zwangsläufig gleichbedeutend mit einem Ausstieg aus dem Gemeinsamen Binnenmarkt. „Brexit“ bedeutet für die britische Regierung also „harter Brexit“. Im GEAB Nr. 103 hat unser Team bereits die Möglichkeit beschrieben, dass sich die City 2020 „an der Peripherie des europäischen Kontinents“[2] wiederfindet. Mit der Aushandlung des Scheidungsvertrags kommen die ersten durch den schwierigen, aber unvermeidlichen Bruch verursachten Umzüge. Und wie bei jeder Scheidung teilen die ehemaligen Ehepartner das Mobiliar auf. In diesem Fall verlagern die Finanzunternehmen ihre Räumlichkeiten, Immobilienwerte und Mitarbeiter auf den Kontinent[3] .

Auf europäischer Seite hat der Chefunterhändler der Europäischen Kommission Michel Barnier erklärt, dass „es für die City keine Extrawurst geben wird“[4]. Kein anderes Handelsabkommen mit einem Drittstaat deckt derzeit die Finanzdienstleistungen ab. Die Kommission will um jeden Preis aus Angst vor einem Dominoeffekt[5] ein Spezialabkommen für Großbritannien vermeiden. Für Brüssel würde das sogar das Funktionieren der Union gefährden, da es den Zorn der Länder, die sich an die europäischen Richtlinien halten, auf sich ziehen würde.

Anmelden

Aber ein „harter Brexit“ wäre gleichbedeutend mit einem Verlust des „Finanzpasses[7]“, der den Akteuren der City den Zugang zum Gemeinsamen Markt ermöglicht. Dieser Verlust ist problematisch, da der gesamte Dienstleistungsverkehr zwischen der City und der EU auf dieser Genehmigung beruht. Die Regierung von Theresa May schätzt, dass ihn 5000 britische Unternehmen für den Kontinent und 8000 europäische Unternehmen für den Handel mit der City[8] verwenden.

Ohne diesen Pass wird das Land ein System von Gleichwertigkeitsbestimmungen aushandeln müssen, damit die britischen Unternehmen weiter im Gemeinsamen Markt präsent sein können. Aber nach der Ansicht des ehemaligen Ständigen Vertreters Großbritanniens bei der EU Ivan Rodgers sind diese Gleichwertigkeitsbestimmungen „eher launisch, eher politisch und eher unvollständig“[9]. Tatsächlich würde wirtschaftliche Kompatibilität und die Anforderungen der Akteure allein nicht die Schaffung eines solchen Systems von Gleichwertigkeitsbestimmungen erfordern. Im Gegenteil die Wirtschaftsakteure leiden unter der Politisierung der Verhandlungen und dem Bestreben der Europäischen Kommission, die City zu bestrafen und vom Gemeinsamen Markt auszuschließen.

Die Bedeutung der CCPs und ihr Umzug

Die City würde also von einem freien und totalen Zugang zum Gemeinsamen Markt zu einem eingeschränkten und unvollständigen übergehen. Der Brexit bedroht nicht nur die Banken und Versicherungen, der Austritt Großbritanniens hat auch die Frage der CCPs (Zentrale Gegenparteien)[10] für den Euroraum und ihres Umzugs auf den Kontinent aufgeworfen.

Diese Institutionen erhielten 2009 eine zentrale Rolle auf dem Derivatmarkt, nachdem die G20 beschlossen hatten, ihre Verwendung obligatorisch zu machen. So wurden sie wegen ihrer Kenntnis des Marktes hoch-strategisch.

Die Europäische Kommission hat am 13. Juni 2017 einen Vorschlag zur Reform des CCP-Systems der Eurozone vorgelegt[11]. In diesem Dokument wird betont, dass angesichts der Tatsache, dass „der größte europäische Finanzplatz“ die EU verlassen wird, „an einigen Stellschrauben gedreht“ werden muss. Die europäischen Gesetzgeber bereiten sich also bereits auf das Management eines europäischen Nach-Brexit-Finanzsystems vor.

Es geht nicht darum, die CCPs hart aus der City zu vertreiben, sondern darum, sie in zwei Gruppen einzuteilen, in diejenigen mit einer systemischen Bedeutung für die Europäische Union (also Gruppe 2) und diejenigen ohne eine solche. Letztere können weiterhin den aktuellen Anforderungen entsprechen. Dagegen müssen die CCPs der Gruppe 2 den neuen Anforderungen genügen. Die Kommission behält sich sogar das Recht vor, diejenigen, die sie für die wichtigsten hält, auf den Kontinent zu holen[12]. Diese Unterscheidung erlaubt es einerseits, die City nicht brutal auszunehmen, was für die EU ebenso schädlich wäre wie für London, sondern auch, die Kontrolle über einen für die Stabilität der Eurozone so unverzichtbaren Sektor zu behalten.

Finanz-Exodus

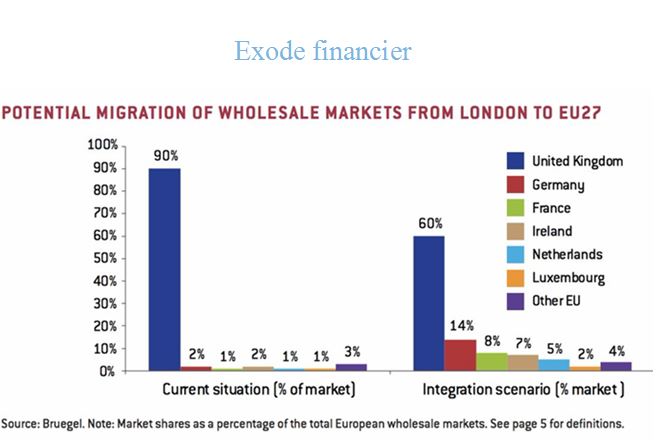

Abbildung 2: Auszug der Anteile des Großhandelsmarktes (was einen äquivalenten Umzug der Finanzplätze nach sich zieht) – Quelle: Bruegel

Die Finanzunternehmen haben begonnen, Vorkehrungen zu treffen und das britische Staatsgebiet zu verlassen, um ihren Zugang zum europäischen Finanzmarkt zu bewahren. Nach den Schätzungen von Ernst & Young haben schon 59 der 222 in der City ansässigen Unternehmen begonnen, Mitarbeiter oder Operationen aus der City zu verlagern, und 22 Investmentbanken haben ihre Absicht dazu bekundet[13].

Insgesamt könnten sich nach Bruegel die britischen Verluste auf 1.800 Milliarden Euro, 10.000 Bankenarbeitsplätze und 20.000 Arbeitsplätze im Servicebereich belaufen[14]. Die Spezialisten streiten sich noch um die Gesamtzahl der verlagerten Arbeitsplätze.

Sobald sich eine Unternehmen dazu entschieden hat, in den Umzug zu investieren, ist die Operation unumkehrbar. Derzeit setzen die Finanzunternehmen auf Vorsicht und verlagern ein Minimum an Aktivitäten in die Eurozone. So schützen sie sich gegen das Risiko eines „no deal“. Aber das hindert sie nicht daran, die Aktivitäten „virtuell“ zu verlagern, und heute ist das Virtuelle die Basis der Finanzaktivitäten … Das ist vielleicht einer der Gründe, warum die Verlagerungen nicht so sichtbar sind.

Notwendigkeit einer Übergangsperiode

Bereits im Jahr 2016 war das Wachstum ausländischer Investitionen in den britischen Finanzsektor um 5% schwächer als im Vorjahr. Frankreich und Deutschland verzeichneten im gleichen Zeitraum einen Anstieg um 25% bzw. 18%[15].

Also findet die Verschiebung zum Kontinent schon statt. Jedoch liegt es nicht im Interesse der EU, dass die City auf einen Schlag nicht mehr das wichtigste europäische Finanzzentrum ist. Deshalb braucht sie, auch unter Berücksichtigung des Risikos, dass sie bestimmte Finanzaktivitäten verliert, eine Übergangsperiode, um ein europäisches Finanz-Ökosystem, das angesichts der extremen Konkurrenz durch die Wall Street und die asiatischen Finanzplätze überlebensfähig ist, aufzubauen.

Die Übergangsperiode würde also genauso den britischen Interessen dienen, wie der europäischen Umstrukturierung in ein multipolares Ökosystem[16]. Im Rahmen der Verhandlungen besteht jedoch zusätzlich zum Konflikt zwischen der Kommission und dem Vereinigten Königreich ein Wettbewerb zwischen den europäischen Städten, die Finanzaktivitäten aufnehmen könnten. Private Interessen bevorzugen die Konkurrenz vor der Komplementarität.

Auf dem Weg zu einer Multi-Polarisierung der Finanzzentren auf dem europäischen Kontinent?

Paris, Luxemburg, Dublin und Frankfurt konkurrieren um die „Auswanderer“ aus der City. Derzeit ist Frankfurt am attraktivsten und nimmt neben anderen Citigroup, Goldman Sachs, Morgan Stanley, Standard Chatered und die japanische Nomura Holdings auf.[17]

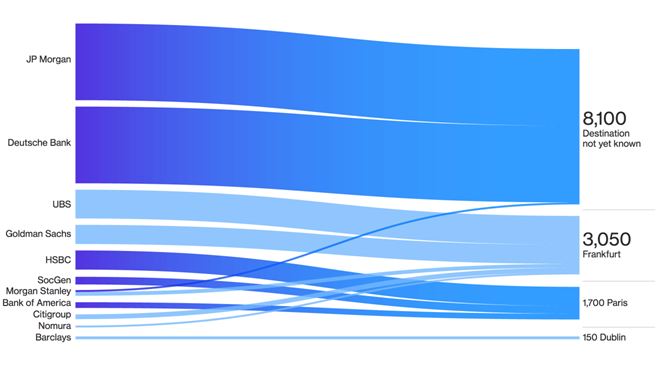

Abbildung 3: Geplante Geschäftsverlagerung von Banken aus der City (28/09/2017) – Quelle: Bloomberg

Auch die Deutsche Bank wird sich in der Stadt, die schon die EZB hat, ansiedeln. Bei ihr handelt es sich um eine Bilanzsumme von 300 Milliarden Euro und wahrscheinlich um hunderte von Arbeitsplätzen, die von Großbritannien nach Deutschland wandern[18]. Bei Morgan Stanley, die das gleiche Ziel gewählt hat, sind 200 Jobs in der City bedroht[19] .

Paris läuft mit der Ansiedlung von HSBC und 1000 ihrer Angestellten[20] kurz danach auf, was aus der Stadt des Lichts die Stadt macht, die wegen dem Brexit die größte Anzahl Arbeitsplätze erhält. Die jüngste Ankündigung des Umzugs der Europäischen Bankenaufsicht von London nach Paris spielt zweifellos zugunsten der französischen Hauptstadt, ein Trend, den wir schon 2016 zu antizipieren begonnen haben[21].

Auch Dublin hat angekündigt, dass es Verträge mit einem guten Dutzend Unternehmen abgeschlossen hat, von denen jede Büroflächen mit einer Kapazität von 10 bis 500 Angestellten suchen[22]. Unter ihnen ist Barclays, die fast 150 Arbeitsplätze in der irischen Hauptstadt ansiedeln würde[23].

Der Finanzplatz Luxemburg kann sich auch damit rühmen, 10 Gesellschaften angezogen zu haben, hauptsächlich solche, die auf Unternehmensdienstleistungen ausrichtet sind, wie die amerikanische AIG[24].

Europa wird also von einem vollständigen Finanzzentrum, der City, in ein multipolares System innerhalb der Eurozone übergehen.

Jedoch ist die Strategie der Unternehmen der City auf Vorausschau ausgerichtet und nicht auf einen massiven und endgültigen Exodus. Unter der Annahme, dass der Brexit immer noch annulliert werden kann, und dass der „weiche Brexit“ immer noch erreichbar ist, haben die Finanzlobbies noch nicht alle ihre Karten auf den Tisch gelegt, insbesondere weil sie immer noch mit einer Ablehnung des endgültigen Abkommens durch die britische Bevölkerung und / oder das britische Parlament rechnen. Diese Ablehnung würde logischerweise zu einem „no deal“ oder einer Verlängerung der Verhandlungen mit dem Ziel eines „weichen Brexit“ führen. Die Londoner Finanzbranche rechnet also wahrscheinlich mit der Abhaltung eines zweiten Referendums, welches von bestimmten Kreisen gefordert wird[25].

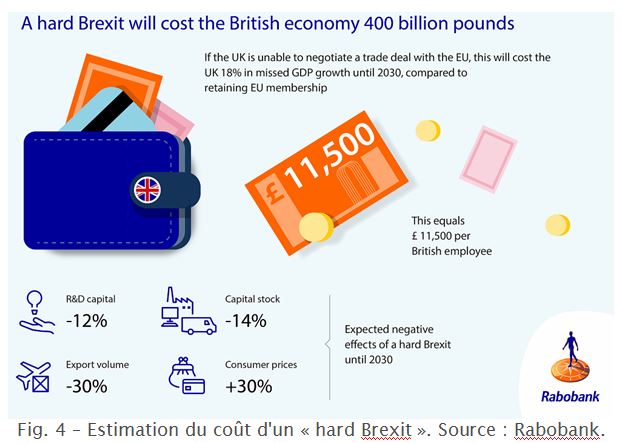

Abbildung 4: Schätzung der Kosten eines „harten Brexit“ – Quelle: Rabobank

Auch die britische Regierung macht keine Anstrengungen mehr, Finanzaktivität auf ihrem Territorium zu halten. Im 78seitigen White Paper von Theresa May zum Ausstieg des Vereinigten Königreichs aus der Europäischen Union ist nur eine Seite den Finanzdienstleistungen gewidmet[26]. Die City scheint jedes Vertrauen in Whitehall verloren zu haben, wie die kürzliche Erklärung des CEO von Goldman Sachs über Frankfurt zeigt, die er als eine Stadt mit gutem Wetter bezeichnet, „in der ich in der Zukunft viel mehr Zeit verbringen werde“[27].

Soll man über die Entwicklung eines multipolaren europäischen Finanzsystems erfreut sein?

Auf den ersten Blick ist die Verschiebung von einem Zentrum zu multiplen Polen problematisch. Die Städte stehen untereinander in Konkurrenz und spielen nicht die Kooperationskarte. Es ist schwierig zu sehen, dass Frankfurt die Möglichkeit einer finanziellen Oberhoheit, die es schon dank der EZB auf der geldpolitischen Ebene hat, aufgibt. Doch vielleicht hat es keine Wahl. Die letzten Wahlen in Deutschland beflecken das Bild des Landes, das bis jetzt immer als europäischer Leader gesehen wurde. Dagegen hat die Wahl von Emmanuel Macron Frankreich für den Finanzsektor attraktiver gemacht. Das Image des ehemaligen Rothschildbankers verstärkt das Vertrauen der Anleger in Paris. In diesem Zusammenhang hat die französische Regierung die Steuer von 20% auf die hohen Einkommen abgeschafft und sieht neue steuerliche Maßnahmen vor, um ab Januar 2018 mehr Unternehmen anzusiedeln[28].

Auch die Steuerparadiese im Herzen von Europa Luxemburg und Dublin sind in einer guten Position zur Komplettierung des Triumvirat der Finanzwelt von Morgen: Wall Street, Singapur und die Eurozone.

Über den Kampf um die Anleger aus der City hinaus sollte die EU an die Zeit nach dem Brexit denken und an ihre Aufgabe, ein multipolares System zum Laufen zu bringen. Doch gibt es eine Chance durch die Reform der Eurozone und ihre Demokratisierung, wenn sie von den richtigen Akteuren und nicht von den „normalen“ Akteuren (der Europäischen Kommission) initiiert wird und unter der Annahme, dass die Bürger diese Aufgabe annehmen. Die Vertreter der in Konkurrenz stehenden Städte müssen sich darüber bewusst sein, dass die Eurozone keine Wirtschaftsinsel im Nirgendwo ist, sondern ein System, das Sinn macht in einem weltweiten Finanzsystem, in dem es seine Rolle und sein Image als Leader in der Welt des 21. Jahrhunderts einnehmen muss.

[1] Quelle: The Independant, 11/08/2016

[2] Quelle: Die City von London im Jahr 2020: Ein kleiner Finanzplatz an der Peripherie des europäischen Kontinents, GEAB 15/03/2016

[3] Quelle: Das Unvereinigte Königreich: Das Ende von Großbritannien, wie wir es kannten – und seine Neuentstehung, GEAB 15/05/2015

[4] Quelle: The Guardian, 18/12/ 2017, siehe auch Spiegel, 22/12/2017

[5] Quelle: GEAB 119, 15/11/2017

[6] Quelle: Dhingra, Swati, Ottaviano, Gianmarco, Sampson, Thomas Reenen, John Van, „The impact of Brexit on foreign investment in the UK“, Center for economic performance, London school of economics, 04/2016.

[7] Der Ausdruck „Finanzpass“ bezeichnet die Tatsache, dass die Genehmigung eines Mitgliedsstaat ausreicht, um das Recht zu erhalten, mit allen Mitgliedstaaten Handel zu betreiben. Quelle: BBC, 25/06/2016.

[8] Quelle: Business Insider, 19/12/2017

[9] Quelle: „EU-UK relations in preparation for Brexit“, European Scrutiny Committee, House of Commons, 01/02/2017, S. 12

[10] Zentrale Gegenparteien (CCPs) wurden nach 2008 eingerichtet, um das Risiko von Krisen zu vermeiden, und sind Zwischeninstanzen beim Kauf von Over-the-Counter-Derivaten. Sie existieren, um Zahlungsausfälle im Finanzsektor (Gegenparteiausfallrisiken) zu vermeiden. Sie ermöglichen es dem Verkäufer, Verluste abzuschreiben, und wickeln die Geschäfte mit dem Käufer ab.

[11] Quelle: Europäische Kommission – Pressemitteilung, 13/07/2017 und dort angeführte Links.

[12] Quelle: Boursedirect, 20/12/2017

[13] Quelle: The Economist, 06/07/2017

[14] Quelle: BusinessInsider, 08/02/2017

[15] Quelle: Le Figaro, 01/01/2017

[16] Quelle: Le Monde, 13/12/2017

[17] Quelle: Bloomberg, 23/06/2017

[18] Quelle: Bloomberg, 24/07/2017

[19] Quelle: The Guardian, 19/07/2017

[20] Quelle: Europe 1, 24/06/ 2017

[21] Quelle : GEAB, 2016

[22] Quelle: The Guardian, 29/06/ 2017,

[23] Quelle: The Guardian, 14/07/ 2017

[24] Quelle: Paperjam, 27/12/2017

[25] Darunter Nigel Farage, aber aus ganz anderen Gründen. Quelle: BBC, 11.01.2017

[26] Grant, Charles: „Mrs May’s emerging deal on Brexit“, Center for European Reform, 02/2017

[27] Twitter-Account von Lloys Blankfein, CEO von Goldman Sachs, 19/10/2017

Als Einleitung für unser diesjährigen Rauf&Runter-Trends entwickeln wir hier die Orientierungen, die unserer Ansicht nach das Jahr 2018 strukturieren werden. Dieses Panorama stellt zusammen mit den Rauf&Runter-Trends eine Vision der [...]

LEAP/E2020 gibt Ihnen, wie jedes Jahr, einen zusammenfassenden Überblick über die wichtigsten „Rauf und Runter“-Trends des beginnenden Jahres. Abgesehen vom intellektuellen Interesse dieses Beitrags von LEAP/E2020, der auch zahlreiche Analysen [...]

Beim Antizipieren darf man nicht zögern, zynisch zu sein. Wenn ein neuer Faktenstand auftaucht, darf man nicht zögern, ihn zu analysieren und zu versuchen, aus ihm einen unerwarteten Vorteil zu [...]